今年上半年,受新冠肺炎疫情冲击影响,银行业的资产质量面临较大压力和挑战,且区域分化显著,同时商业银行进行不良资产处置和拨备计提的力度已在加大。

8月25日,银保监会首席风险官兼新闻发言人肖远企在国务院新闻办公室举行的政策例行吹风会上表示,今年上半年处置不良贷款1.1万亿元,比去年同比多处置了1600多亿元。下半年还要把力度加大,争取不良处置到3万多亿元。

此前,银保监会披露的数据显示,今年二季度末,商业银行不良贷款余额2.74万亿元,较上季度末增加1243亿元;商业银行不良贷款率1.94%,较上季度末增加0.03个百分点。尤其是农商行的不良率达到4.22%,较上季度末增加0.13个百分点;民营银行的不良率也从上季度末的1.14%增长到1.31%,增加0.17个百分点。

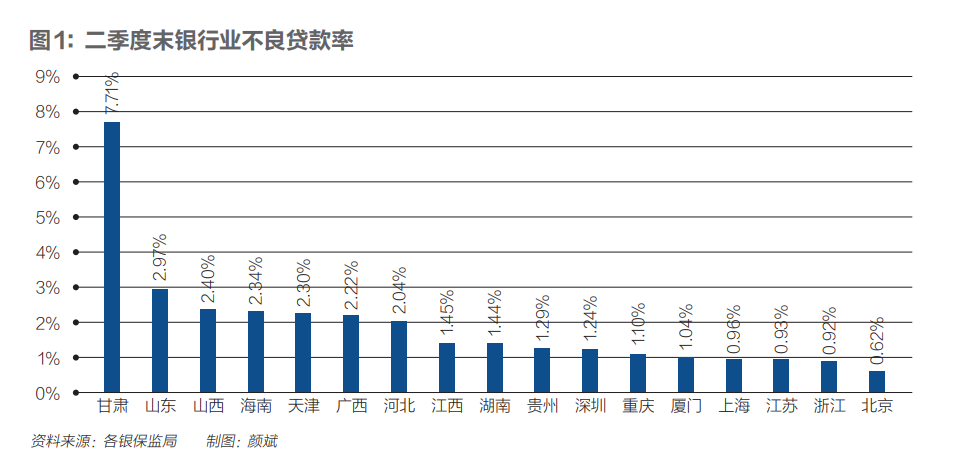

据《财经》记者不完全统计,截至8月31日,共有17个省区市银保监局披露二季度银行业不良贷款率数据,因经济发展状况不同,不良率的区域分化明显。

压力上升,区域分化

从17家地方银保监局披露的当地银行业在二季度末的不良贷款率来看,二季度末的平均不良率为2.01%,较一季度末的平均值1.96%下降5个基点,整体信用风险依然在好转,资产质量改善。

从具体数据来看,不同地区的不良贷款率差异较大。北京、上海、江苏、浙江等经济发达地区资产质量比较好,不良贷款率处于 1%以内。处于西部地区的甘肃则远高于其他地区,不良率达到7.71%,不过从甘肃省不同类型银行的不良率来看,大型商业银行的不良率为1.68%,股份制银行为2.21%,城市商业银行为2.17%, 不良率相对较高的银行则主要是农村金融机构。

此外,山东、山西、海南、天津、广西、河北等地处于2%-3%区间,江西、湖南、贵州、深圳、重庆和厦门则处于1%至1.5%之间。

从数据披露较全的江苏省来看,除城商行不良率较一季度末提升7个基点外,大型银行、股份制银行和农村金融机构不良率分别下降6个基点、4个基点、23个基点至0.75%、0.94%、1.72%。

某股份行总行高级分析师对《财经》记者分析称:“即使是同一家银行在不同地区的分行同样面临着不良率的差异,主要是因为客户资质不同、且产业结构差别大,部分产业受到的冲击比较大,恢复周期漫长,总行也针对不同的地区制定了因地制宜的延期还款、财务重组等方案。”

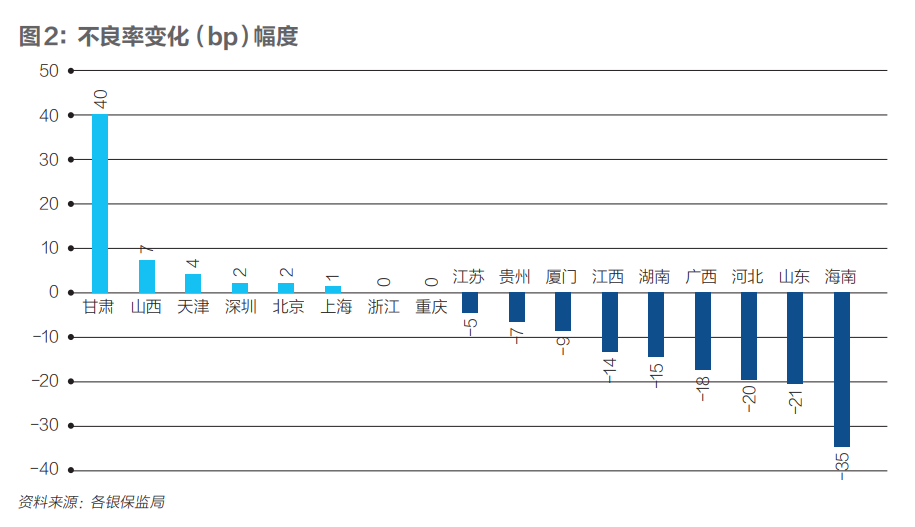

此外,就不良率的季度变动幅度而言,多数地区银行业不良率出现下降趋势,在17个地区中,有9个地区在二季度末不良率出现下降,2个地区保持不变,6个地区呈现增加趋势。

其中,海南下降幅度最大,达到35个基点,山东、河北、广西和湖南的银行业不良贷款率分别下降21个基点、20个基点、18个基点和15个基点,改善较为明显。浙江、江苏、重庆、北京和上海等地经济发展比较好的地区,由于银行业不良率保持在 1%以下,不良率的变化幅度也比较小。

在不良贷款率上升的少数地区中,甘肃省银行业资产质量压力提升较快,达到40个基点,山西和天津不良贷款率仅小幅增长,分别提升7个和4个基点。

对于后期不良率的走势,银保监会主席郭树清近期曾表示,当前由于经济尚未全面恢复,新冠肺炎疫情仍有较大不确定性,所带来的金融风险也存在一定时滞,有相当规模贷款的风险会延后暴露,未来不良贷款率上升压力较大。

肖远企认为:“疫情暴发后,确实对金融行业产生了一些挑战,风险有所上升,但是整体来看,目前风险水平还是完全可控。我们主要采取了一些措施,有很多都是前瞻性的措施来对冲这些风险。”

中银国际报告认为,由于疫情对资产质量影响的滞后性,以及经济不确定性背景下监管对银行风险抵御能力要求的提升,下半年不良资产风险暴露速度较上半年将有所加快。

某券商首席银行业分析师对《财经》记者表示:“从6月份之后的调研数据来看,部分银行的不良贷款生成率出现上移趋势,后期将演变为不良率的上升。客户的区域分布是一方面的原因,不同的银行风控措施不同,导致回款的力度有差别,也会影响不良率。”

处置加大,拨备增长

为了减轻不良贷款处置压力,目前,银行业不良资产处置渠道也在逐渐丰富。多位受访的银行业人士均表示,除了加大风控和贷后管理外,还在加大不良资产的核销等处置力度,以保持资产质量的相对稳定。

对于银保监会应对不良资产上升压力加大的措施,郭树清还表示,将提早谋划,积极应对。一是做实资产质量分类。二是备足抵御风险“弹药”。要求银行采取多种方法补足资本,提前加大拨备提取,提高未来风险抵御能力。三是加大不良处置力度。四是严控增量风险。督促银行加强内部控制和风险管理,在化解存量不良同时,防止新增不良过快上升,减少贷款损失。

中信证券预计,目前商业银行体系出于审慎考虑正处于“加大力度确认不良+加大不良核销水平”的状态,预计从商业银行体系整体来看,这种情况还会维持一段时间。从商业银行拨备计提的情况来看,当前商业银行已经在为资产质量的下滑做拨备覆盖方面的考虑。

值得指出的是,目前银行业对于不良处置和拨备计提的力度均在加大。银保监会预计,今年全年银行业要处置不良贷款3.4万亿元,比去年增加1.1万亿元,去年这一数据是2.3万亿元。

截至上半年,银行业金融机构累计处置不良贷款1.1万亿元,同比多处置1689亿元;按照预期信贷损失的原则要求,计提减值准备1.3万亿元,同比增长34.4%。

郭树清还预计,明年的处置力度会更大,因为更多的贷款延期,明年才暴露出来,所以要把新的问题和老的问题结合起来,一起处置,当然我们更要控制好新增贷款的质量。

从已经公布半年报的银行财报来看,多家银行已提前加大拨备提取,以提高风险抵御能力。华西证券分析指出,上半年不良处置规模仅达到监管对全年规划的三分之一,下半年不良资产的处置力度会进一步加大,利于存量不良的出清,对于商业银行拨备的计提也提出更高要求。而疫情对宏观经济的负面影响逐渐削弱,也有助于不良增量的企稳。

据业内人士透露,目前商业银行处置不良贷款主要还是通过核销、转让和ABS等途径。

据央行公布的上半年社融数据,今年1月-6月,贷款核销规模合计约4460亿元,同比上升6.1%,其中二季度贷款核销合计2917亿元,同比上升近14%。

就不良资产转让而言,今年6月,银保监会先后下发《关于开展不良贷款转让试点工作的通知(征求意见稿)》和《银行不良贷款转让试点实施方案》,拟进行单户对公不良贷款和批量个人不良贷款转让试点,同时地方资产管理公司受让不良贷款的区域限制也将逐步放开,银行可以向全国性的资管公司和地方资管公司转让单户对公不良贷款和批量转让个人不良贷款。

不良贷款的证券化也是银行处理不良资产的重要方式之一。据大公国际的数据,今年上半年,不良贷款ABS产品发行较为活跃,1月-6月累计发行不良贷款ABS产品14单,发行规模共计62.05亿元,同比增长131.39%。

从基础资产来看,今年上半年不良贷款ABS产品基础资产主要包括个人住房抵押不良贷款、个人消费类不良贷款和信用卡不良贷款。大公国际的数据还显示,上半年房贷不良ABS发行规模34.50亿元,占不良贷款ABS发行规模的55.60%;信用卡不良ABS发行规模23.22亿元,占不良贷款ABS发行规模的37.43%;消费贷不良ABS发行规模4.33亿元,占不良贷款ABS发行规模的6.97%。

事实上,在不良贷款增加的压力下,今年初以来,包括大中小型银行在内的众多银行纷纷通过多渠道补充资本,尤其是中小银行面临的不良增加和资本短缺现象较为明显。

中国人民银行副行长刘国强近日指出,做生意是要有本钱的,保持资本充足是很重要的,未来即使资本充足率下降,也不能通过下调监管要求来满足,那样做是自欺欺人,而是要有实实在在的、丰富的补充资本的手段。人民银行会同有关部门推动健全银行资本补充的体制机制,支持银行利用永续债、二级资本债等创新型的资本工具,多渠道补充资本。推动用好地方政府专项债券资金补充中小银行资本,深化中小银行改革,健全适应中小银行特点的公司治理结构和风险防控机制。

今年上半年,六部委联合印发了中小银行深化改革和补充资本工作方案,银保监会公告称,目前各省市的相关工作正在推进之中,监管部门将发挥专业指导作用,配合地方政府摸清风险底数、组织清产核资并据此“一行一策”制定实施方案;支持地方政府通过多种市场化途径引进投资,增强中小银行资本实力。同时,通过发行地方政府专项债券、认购中小银行可转换债券等合格资本工具,帮助中小银行补充资本金,夯实发展基础。

上述首席分析师还表示:“中小银行的资本金得到补充后,资本充足率将提升,以缓解因信贷投放加速导致的资本金短缺问题,抵御不良贷款上升风险的能力也将会得到提升。”