财经网讯 9月9日,上海易居研究院发布《中国百城宅地价格报告》及《中国百城宅地成交报告》(以下简称《价格报告》、《成交报告》)。两份报告显示,2019年1-8月份,重点监测的全国100个城市宅地价格为5546元/平方米,同比上涨14.4%;百城宅地成交面积为39388万平方米,同比增长9.2%。

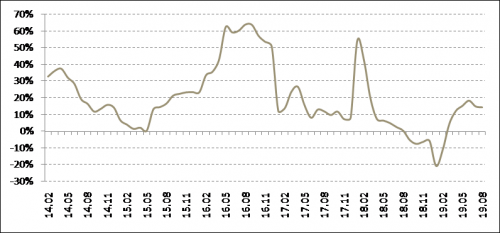

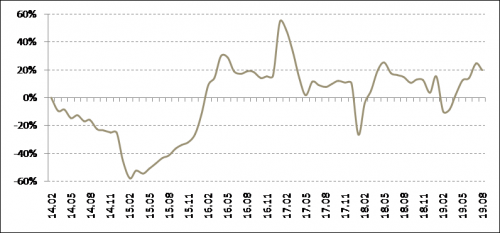

《价格报告》称,进入2019年以来,受宅地交易低迷影响,一季度宅地价格曲线继续保持下行趋势,到二季度宅地价格曲线开始上升,表明抢地行为开始增加,宅地市场需要继续去杠杆。同时,受中央和地方“稳地价”政策的影响,尤其是银保监会等严管信贷资金,使资金进入土地市场的难度增加,宅地价格曲线也由此开始下行,最终体现“稳地价”的导向。

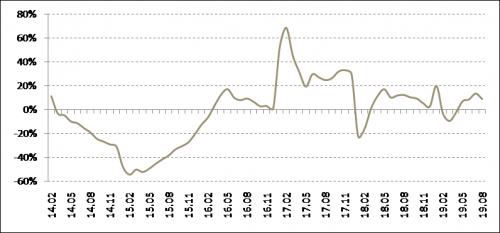

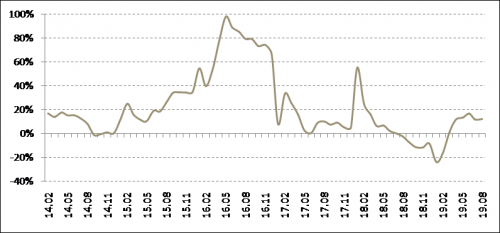

同时《成交报告》还就今年前8个月宅地交易情况划分三个阶段:第一阶段,今年一季度房企对于后市住宅销售预期持悲观态度,拿地并不积极,进而导致百城土地交易数据总体低迷,年初累计宅地成交面积同比增速曲线总体位于零轴以下;第二阶段,今年一季度住房销售情况好于预期,既增加了房企拿地资金实力,也极大刺激了房企拿地热情,到二季度,年初累计宅地成交面积同比增速曲线由负转正;第三阶段,今年二季度中央对于部分城市地价过热现象给予高度关注,政策重新收紧,尤其是融资市场收紧特征最为明显,使得三季度房企购地更为理性,体现为年初累计宅地成交面积同比增速曲线掉头向下。

图1 全国100城年初累计宅地价格同比涨幅 数据来源:各地土地交易中心、CRIC、易居研究院

图2 全国100城年初累计宅地成交面积同比增速 数据来源:各地土地交易中心、CRIC、易居研究院

一线城市地价趋稳 土地交易较为活跃

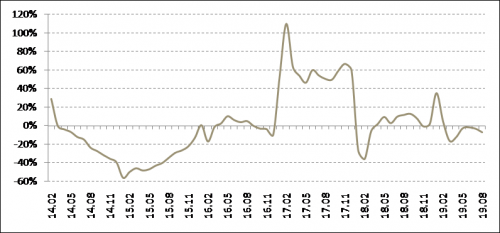

《价格报告》指出,2019年1-8月份,4个一线城市宅地价格为14379元/平方米,同比上涨1.7%,与今年前8月宅地价格同比涨幅相比,其几乎接近于零。这意味一线城市宅地价格相对平稳,充分体现“稳地价”导向并与一线城市政策管控、土地供应放量、拿地资金预审查等因素有关。对于相关拿地房企来说,获取此类地块也意味着后续住宅项目定价的优势会更为明显。

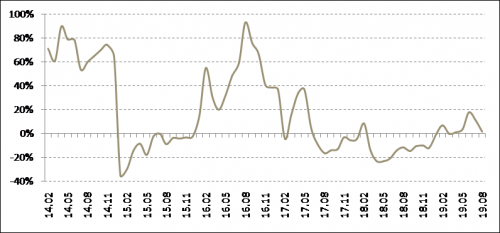

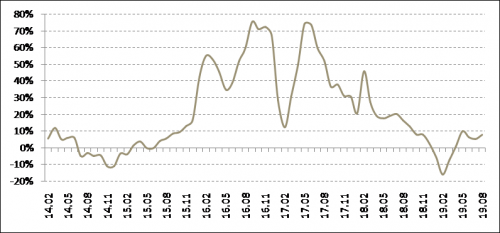

在土地交易方面,《成交报告》称,2019年1-8月,4个一线城市宅地成交面积为1867万平方米,同比增长45.7%。去年下半年一线城市宅地交易市场相对低迷,呈现负增长现象。而今年总体以回暖为主要特征,与一线城市近期密集供地有关。深圳今年6月份一次性供应69万平方米宅地,既有助于此类城市补库存,同时也带动了一线城市宅地交易数据的上升。1-8月份一线城市宅地成交同比增速曲线虽然略有下探,但绝对值依然较高,接近50%。

图3 4个一线城市年初累计宅地价格同比涨幅 数据来源:各地土地交易中心、CRIC、易居研究院

图4 4个一线城市年初累计宅地成交面积同比增速 数据来源:各地土地交易中心、CRIC、易居研究院

二线城市利好政策吸引房企拿地 宅地价格仍需管控

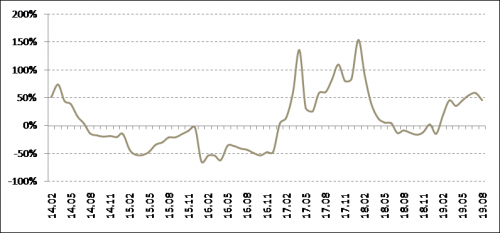

《成交报告》称,2019年1-8月份,32个二线城市宅地成交面积为23033万平方米,同比增长20.1%。根据今年前8月二线城市宅地交易数据,年初累计成交同比增速曲线总体位于历史高位。今年上半年各大省会城市频频打出人才落户、购房等优惠政策,使得二线城市未来住房销售市场被看好,进而刺激房企拿地,带动二线城市宅地交易的活跃度。

据《价格报告》显示,2019年1-8月份,32个二线城市宅地价格为5868元/平方米,同比上涨12.1%。观察今年前8月年初累计价格同比涨幅,可以看出已有所下行,并明显低于历史高位。原因是除了“稳地价”本身以外,也与类似长沙、昆明、西安等相对低地价城市的交易比重增大有关,进而会影响二线城市宅地的结构和价格。另外,对比一线城市,二线城市宅地价格的涨幅依然较大,未来仍然需要积极管控。

图5 32个二线城市年初累计宅地成交面积同比增速 数据来源:各地土地交易中心、CRIC、易居研究院

图6 32个二线城市年初累计宅地价格同比涨幅 数据来源:各地土地交易中心、CRIC、易居研究院

三四线城市宅地市场率先降温 部分城市地价过热

《成交报告》显示,2019年1-9月份,64个三四线城市宅地成交面积为14488万平方米,同比下降7.1%。与一二线城市走势略有差异,三四线城市宅地市场的降温特征较为明显,近两个月年初累计宅地成交面积同比降幅持续扩大,进一步体现市场降温的特征。三四线城市重新面临去库存的压力,这会打击房企补充宅地的积极性,同时也影响了房企的资金回笼和继续购地。另外,从宏观面看,类似宅地交易市场的降温,也会影响地方政府的土地出让金收入。

而《价格报告》则称,2019年1-8月份,64个三四线城市宅地价格为3897元/平方米,同比上涨7.9%。据观察,三四线城市已经走出地价涨幅过大的历史高位区间,当前涨幅总体上属于相对较小。从结构上看,部分热点城市出现地价过高或上涨过快现象:以粤港澳大湾区中部分重点三四线城市为例,包括中山、佛山和肇庆等近期的宅地交易相对活跃,佛山8月份拍出的宅地价格为12495元/平方米,属于历史新高。另外,具体地块的结构属性也会对此类价格产生影响。

图7 64个三四线城市年初累计宅地成交面积同比增速 数据来源:各地土地交易中心、CRIC、易居研究院

图8 64个三四线城市年初累计宅地价格同比涨幅 数据来源:各地土地交易中心、CRIC、易居研究院

最后,《价格报告》提出:当前稳地价政策较多,包括拿地资金审核、设定涨停板、增加各类约束如配建租赁住房等。政策的“组合拳”将有助于打击炒地行为,进而创造更公平的拿地环境和稳定地价。预计后续宅地价格将进一步趋稳,有助于未来房价的稳定。

同时据《成交报告》预计,9月份宅地交易市场以降温为主要特征,尤其是房企当前资金压力开始增大,预计房企拿地会偏于保守、趋于理性。同时,若央行“普降+定向降准”政策使住宅交易活跃度明显上升,那么四季度房企拿地积极性或有所增加。