新地产财经讯 3月26日,易居研究院发布最新一期全国百城居住用地成交及价格报告。

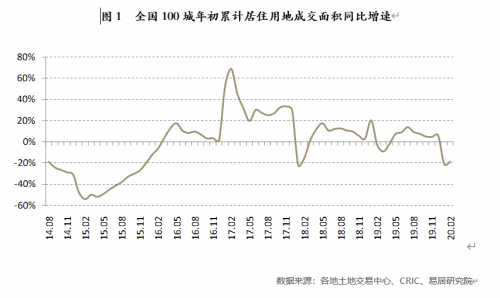

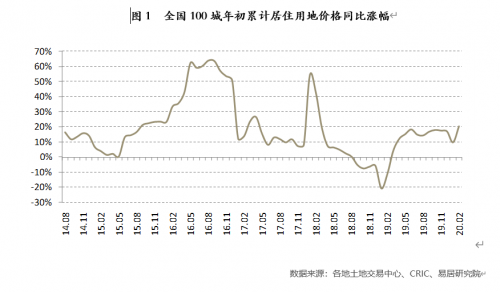

报告显示,1-2月份,全国100个城市居住用地成交面积为6542万平方米,同比减少18.7%;用地价格为5863元/平方米,同比上涨20.4%。

报告分析称,受新冠肺炎疫情等影响,全国各地经济活动纷纷暂停,部分城市土拍市场开始关闭,使得土地交易受到影响,最终影响了前两月的交易规模和同比增速。而地价不跌反涨,其中一个重要原因在于,近期各地政府为防范土地市场流拍,土地供应相对优质,吸引了房企参与拿地。同时,今年1-2月份房企发债等状况较好,资金面的改善也会使得其拿地更有底气。另外,去年1-2月份地价数据较低,客观上会使得当前地价数据同比涨幅较大。

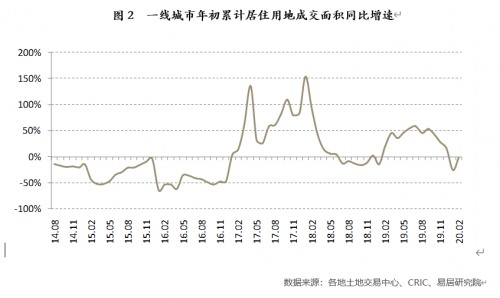

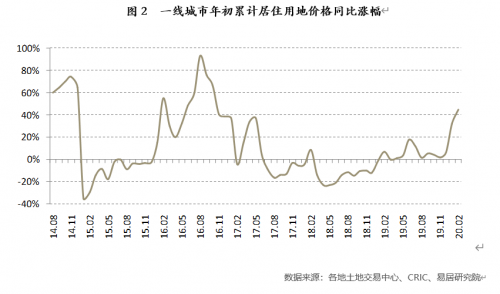

按城市来看,1-2月份,4个一线城市居住用地成交面积为577万平方米,同比减少1.7%;居住用地价格为22550元/平方米,同比上涨44.9%。

报告分析称,从一线城市成交面积表现看,前两月同比表现较好,没有出现明显的降温。这与北京、上海等城市推出优质地块有关。尤其是北京土拍市场开放较早,并推出一些不限价地块,吸引了房企积极拍地。部分资金实力雄厚的房企,能够承受相对高的溢价率,进而补充一线城市的土地储备。居住用地的价格出现明显上涨,这和地块结构有很大关系。尤其是新推出的地块普遍是市区或近郊区地块,开发前景被看好,房企拿地动力十足。

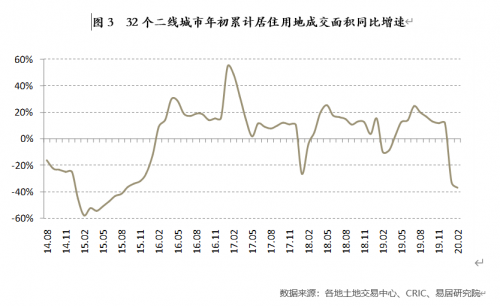

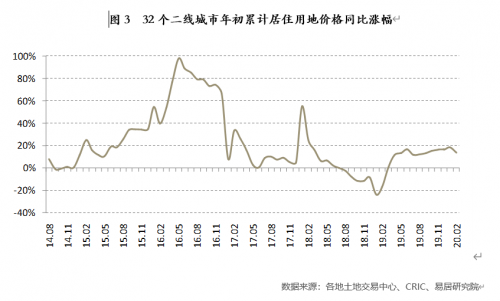

1-2月份,32个二线城市居住用地成交面积为2893万平方米,同比减少37.1%;居住用地价格为5500元/平方米,同比上涨14.0%。

报告分析称,在成交面积上,二线城市呈现断崖式下跌现象,印证了土地市场降温的态势。受疫情影响,各地土地交易市场陆续关闭,原有供地计划被打乱。不过从3月份的土拍市场看,包括苏州、成都等城市土拍开始活跃,说明房企依然看好对此类城市的投资。而相比去年全年水平,二线城市当前地价涨幅曲线略有下行。但与此同时,近期部分二线城市依然出现了高溢价拿地的现象,所以后续类似价格涨幅曲线或依然有抬头的可能。

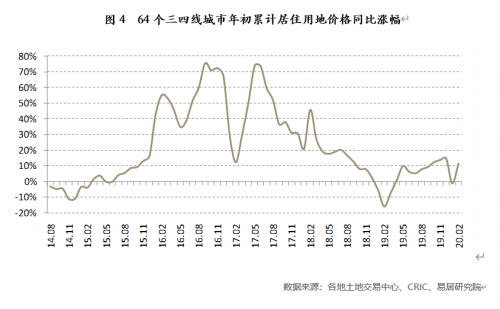

1-2月份,64个三四线城市居住用地成交面积为3072万平方米,同比增长7.4%;居住用地价格为3071元/平方米,同比上涨11.7%。

报告分析称,相比一二线城市,三四线城市土地交易表现相对不错,但这和三四线城市土地交易市场没有完全关闭有关。后续问题在于,若三四线城市住宅库存压力不减,那么房企拿地也会趋于保守。换而言之,其年初累计居住用地成交同比增速曲线依然有下行的可能。而近期土地价格出现小反弹态势,这和基期值有很大的关系。去年1-2月份恰是三四线城市土地市场的低谷,当时地价明显偏低。所以对比来看,当前1-2月份的地价会略显高。后续是否会继续上行,关键也看房屋销售市场和土地交易市场的表现。

报告预计,3月份全国土地交易市场有反弹和小复苏的可能。第一,近期房企融资机会大增,资金面有所改善,会影响房企拿地。第二,各地土地供应质量相对较好,很多房企看好具体地块的开发前景。第三,各地政府在土地供应和交易上积极做好保障和服务,包括加大地块推介、调整优化地块开发要求等,使房企拿地顾虑减少。

3月份,个别房企拿地动作积极,客观上会带动土地溢价率的上升和地价的反弹。另外,若土地市场出现局部过热,也要防范政策管制或打压的风险。当然,后续土拍市场是否可以持续回暖,关键还要看房屋销售市场。若房屋销售市场短期内难以走出低谷,那么土地市场也会面临压力。