在疫情对实体经济冲击中受到最大冲击的是企业和居民,应对疫情扩张性的政策并非是刺激政策,而应重点关注企业和居民所受到的冲击,对企业部门采用多种方式提供流动性支持,这既是纾困,也是防止经济陷入恶性循环

文/杨盼盼 编辑/王延春

随着新冠疫情在全球蔓延,各国纷纷采取各种类别的措施应对疫情对经济可能带来的冲击和影响。G20首脑临时峰会召开,各国宣布将经由财政政策、各类经济措施和担保计划,向全球经济注入5万亿美元应对疫情冲击的负面影响。各国应对疫情的经济政策、具体手段、规模不尽相同。

当前,对于应对疫情的经济政策选择也有较多讨论。政策应对不足和准备不充分,可能成为疫情冲击下的一个新的风险点。因此,有必要观察和总结各国政策应对思路,总结国际经验,探索可供借鉴的政策思路。

各国防控应对不均

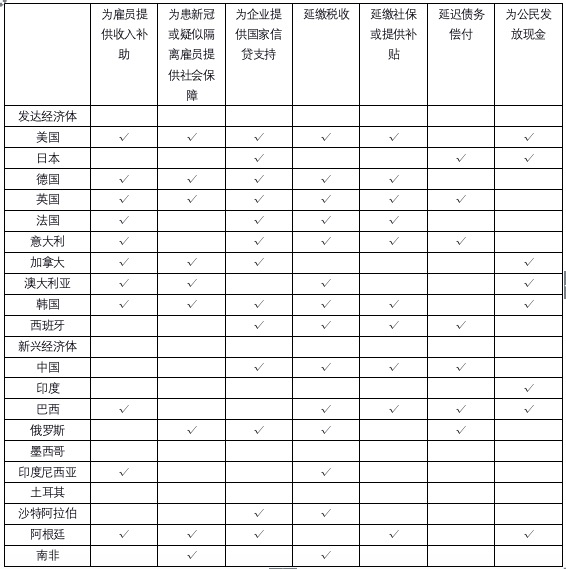

表1列出了G20国家应对疫情影响的主要政策措施情况。从应对政策的主要内容来看,主要包括:为雇员提供收入补助、为患新冠肺炎或疑似隔离雇员提供社会保障、为企业提供国家信贷支持、延缴税收、延缴社保或提供补贴、延迟债务偿付和为公民提供发放现金等。

从各国的使用数量来看,为企业提供信贷支持和税收延缴是采用较多的政策。从政策类别和手段的多样性来看,G20中的发达经济体普遍采用了更多手段以应对疫情冲击,除了企业的信贷支持和税收延缴,对家户部门提供工资收入补助也是普遍做法,此外,还有较多发达经济体为公民直接发放现金。

相比而言,新兴经济体应对疫情经济政策种类相对较少,一些国家的政策尚未出台或正在出台。这一特征与当前疫情高峰主要集中于欧美国家有关,但随着疫情的蔓延,新兴经济体出台各类应对措施的可能性和必要性在上升。

图1整合各方信息总结G20国家的财政承诺规模,与表1反映的信息一致,发达经济体财政承诺更高。德国、法国、日本、澳大利亚和美国的规模都接近或超过了GDP的10%,其中美国的绝对规模最大,达2万亿美元,德国占GDP的比重最高,约占GDP的30%。从GDP占比排序来看,排序靠前的除中国,其他也多为发达经济体,新兴经济体总体应对疫情的承诺规模仍然较小。

表 1 G20国家应对疫情影响政策一览

资料来源:InquilineX(微博),截至3月20日的情况,原表分为“采纳/高概率采纳”及“正在讨论”,作者确认了“正在讨论”的情况并整合,因此本表主要反映的是已被G20国家采纳的政策应对措施。

图 1 G20财政政策承诺规模

数据来源:天风证券研究所、BofA Global Investment Strategy、IMF Policy Tracker及作者整合 德国的应对细节:规模巨大、紧跟企业

从这次各国采取的政策实践来看,扩大财政支出规模不是重点,更多的是应对疫情对企业和居民部门的冲击。应对疫情政策的细节值得进一步分析。本节重点介绍德国的财政政策支持方案。德国经验对于中国而言更具有借鉴意义:第一,德国的制造业对经济很重要,且处于区域价值链的枢纽;第二,政府对于财政规则的把控较严格;第三,德国的财政状况总体较好,与其他发达经济体有较大区别。德国在全球金融危机之后的政府债务规模曾经上升至GDP的80%,但是后来经过财政整顿又下降到了60%左右。有研究表明,财政状况较好的经济体,实施扩张型财政政策的效果更佳。

德国联邦政府在3月8日和23日公布了两轮财政支持计划,合计承诺的政策金额在1万亿欧元左右,占GDP的比重约30%,规模为欧盟最大,也是德国史上出台的最大支持计划。第二轮计划的实施意味着德国在2020年将出现自2013年以来的首次赤字。支持计划的主要内容包括:

第一,设立5000亿欧元经济稳定基金(WSF),其中包括4000亿欧元用于覆盖企业债务,1000亿欧元用于为企业注资。

第二,通过复兴信贷银行(KfW)的担保,向企业提供大量流动性支持。对企业贷款担保比例从50%大幅提升至80%,年营业额低于20亿欧元的小企业担保达到90%,对年营业额高达50亿欧元的大型公司,国家担保也提高到贷款的70%。3月23日的计划中,为KfW提供了1000亿欧元的额外支持。

第三,增加1560亿欧元紧急预算,包括:建立500亿欧元规模的即时援助计划(Soforthilfe),为自雇者和小企业提供支持三个月运营成本的补助,且不必偿还;为医疗体系注资35亿欧元,并有550亿欧元用于疫情蔓延的灵活应对。

第四,企业更容易获得政府补贴的短期工作计划(Kurzarbeit),企业减少员工工作时间而不是把他们解雇,同时联邦就业局支付净工资损失的60%(有子女的雇员支付67%),临时工也有权获得此项计划保障,因工作时间下降而减少的社会保障金会被返还给企业。

第五,直到2024年,新增124亿欧元的公共部门投资,分四年实施,其中80亿欧元用于改善交通基础设施,30亿欧元用于建设经济适用房。

从扩大财政开支赤字的视角来看,第一轮确定的政策支持计划尚不涉及额外的政府财政资金补充,第二轮措施中,新设的基金WSF将从2009年应对上轮危机而建立的SOFFIN重组而来,其应对能力可以覆盖计划的企业债务目标。但是其他部分都涉及到政府新的开支。根据EIU的估计,考虑到政府税收收入预期也将大幅下滑,预计德国联邦政府今年将增加约3560亿欧元(约占GDP的10.4%)的政府债务,远远高于每年新增债务不超GDP0.35%的目标。

从德国政府财政政策应对疫情的具体内容来看,相关的政策并不致力于将政府开支作为经济增长的替代引擎,例如,从新增的公共部门基础设施和住房相关投资情况来看,其占GDP的比重大约是0.1%/年,这与总体规模(约30%的GDP)相去甚远。而是侧重于两方面:第一,向企业提供充足流动性,以降低企业因疫情冲击而上升的破产风险;第二,向劳动者提供收入损失补偿,以对冲因疫情不能工作或失业造成的个人相关风险,这有助于平抑疫情带来的失业率上升风险,并使居民部门收入支撑私人部门消费不至于过快下滑。值得注意的是,对于劳动者收入的保障,也主要通过企业渠道来实现,并非由个人申请。

应对疫情的政策逻辑

面对疫情冲击,政策应该做些什么?这需要关注疫情如何冲击经济。疫情对经济的冲击和过往多次的冲击均有所不同,供给侧和需求侧冲击同时出现,实体经济和金融不确定性并存。根据RichardBoldwin的总结,从居民、企业、金融、政府和国外五部门资金环流的视角来看,疫情对经济的冲击至少有五个渠道:

第一,疫情冲击带来的隔离、闭店、旅行限制、裁员、降低工作时间对居民支出的影响,继而传导至企业部门。第二,对居民部门储蓄的影响,继而传导至银行部门。第三,居民支出中可贸易品的下降部分,传导至国外部门和企业部门,同时由于疫情全球蔓延,国外部门需求下降也会反向影响国内。第四,国内供应链中断、需求冲击带来企业部门破产、金融状况恶化和递延投资。第五,企业部门金融状况恶化和预期恶化,影响金融部门,金融部门流动性的恶化也会影响企业部门的融资情况。

由此可见,在疫情对实体经济冲击中受到最大冲击的是一国的企业和居民,应对疫情的政策目标就是在上述五个渠道的传染中起到阻断和缓冲的作用。这与当前主要经济体的应对措施在逻辑上是一致的。

疫情应对政策的再思考

从国际经验来看,对于当下政策讨论的几个关键问题都有一定的借鉴:

第一,应对疫情扩张型的政策是不是就是刺激政策?并非如此,应对疫情影响政策的思路应重点关注企业和居民所受到的疫情冲击,对企业部门采用多种方式提供流动性支持,这既是纾困,也是防止经济陷入恶性循环,产生进一步的下行压力;对于居民部门,受疫情冲击最大的是对于工作的不确定性和工资收入的不确定性,这本质上是与企业是联动的,政府稳定失业的思路不应是强制企业留人,而是为工资和社保做出经常转移的安排。

第二,要不要担忧财政政策的挤出效应?这取决于财政政策的具体方式,如果政策应对得当,就不需要担心。挤出效应在政策效果中的反映可以通过乘数效应来间接衡量。财政政策的乘数效应是指财政余额的一单位变动(这里可以是增支、减税、注资、经常转移等)所带来的相应产出的变动。政府进行大规模的支出和减税与经常转移政策的乘数效应并不相同,前者被认为有较多的挤出效应,因此乘数效应相对较小,大约在0.3-1.1之间;减税和经常转移政策的挤出效应较少,乘数效应大约在1-5之间,经济政策效果更好。同时,研究也多发现危机时期的财政政策乘数效应要高于平时。

第三,能不能短期放弃财政平衡或相关赤字目标?能,而且应该做。扩张政策除了实际效果,还应当发挥政策指引功能,明确扩大开支,扩大财政赤字,能够给予市场和企业更多信心。从发达经济体中对扩张财政较为保守的德国的情况来看,如果承诺计划按量执行,那么今年的赤字规模将远超德国宪法规定的GDP0.35%的目标。

第四,疫情下的宽松政策能否仅沿用减税降费等常态时扩张型财政政策?不能。对于企业而言,在疫情冲击下面临生死而非多少的考验,在停工停产没有交易的情况下,减税降费的作用很小。从国际经验来看,延缴包括增值税在内的税款也在疫情政策支持中,但远非最重要。帮助企业缓解债务约束、融资压力,为企业提供流动性支持,且将这种政策倾斜于中小微企业,对企业继续雇佣员工进行补贴支持等,才能更好的实现应对疫情冲击的目的。

第五,怎么理解这种大规模、超预期经济政策的逻辑?这次国际政策有一个很重要的特点:政策多有预备(standby)的特征——给出一个很大的额度(甚至如美国量化宽松似的无上限),但是,是按需申请后再操作并执行,给出的额度并非是最后真正实施的规模。这与疫情冲击存在的不确定性密切相关。金融和实体经济的冲击有过往经验可循,对其传导方式、路径、规模均可预判。但对于疫情冲击来说,每个国家都是摸着石头过河,因此把政策量预备足,对于市场和政府都将有更大回旋余地。

作者为中国社会科学院世界经济与政治研究所副研究员;编辑:王延春