4月10日,《财经》杂志、《财经智库》、沙特基础工业公司联合发布“2020全球经济信心指数”调查。针对全球与中国经济面临的风险与应对之策,八位相关领域专家与企业代表共同参与探讨。

清华大学国家金融研究院院长、IMF原副总裁朱民以“疫情下的四重已知和未知”为主题发表演讲时提出,我们知道疫情会大爆发,但不知道爆发的峰值与拐点;我们知道经济会走向衰退,但不知道是否会大萧条;我们知道市场会继续动荡,但不知道会不会发生金融危机;我们知道民粹主义在抬头、国际政治生态恶化,但不知道未来还能否进行有效的国际合作。

关于第一重疫情会大爆发但不确定拐点的已知和未知,朱民列举数据指出,疫情会呈现指数级与波浪型发展,且不排除第二波疫情发生的可能。从增速来看,中国疫情出现高峰,之后通过集中资源将发展曲线压低;意大利疫情发展出现“长缓坡”,目前有所下降;法国疫情发展出现高峰后有所下降,而现在开始反弹;美国疫情以日均百分之十几的增速上升,后期存在更大的疫情爆发可能。

另外,疫情可能呈现波浪型发展,欧洲第一波出现在意大利和西班牙,逐渐发展到德国、法国,英国和北欧成为第三波。美国从纽约到加州再到佛罗里达。在此过程,可能产生更大的疫情波峰,而这是目前最为担心的事情。例如,印度疫情向拉美等医疗系统更为薄弱的地区转移,则第二波疫情爆发会非常严重。从历史来看,1918年,第二波疫情死亡人数远远超过第一波。

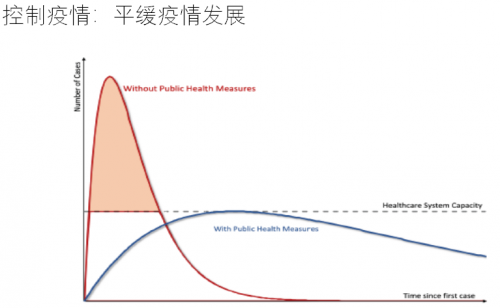

由病毒本性决定,疫情发展会出现急剧上升,然后下降。其中,最大的风险是突破医疗体系、资源,产生大量死亡、系统崩溃与社会危机。应该努力通过控制平缓疫情发展曲线,成本是时间和对经济造成巨大压力。朱民指出,在将曲线下压的同时存在五大变量:一、病毒的自我变异;二、防控措施是否严格,包括检测、隔离、医疗物资、食品供应、交通管制等;三、医疗资源能否有效动用,如扩张重症病室床位降低死亡率等;四、居民的理解和配合程度;五、专项药和疫苗的研制,一般而言需要至少12个月时间。

朱民称,在此过程中,政策可能随时会变化,这会根本上改变疫情和经济增长,如欧美国家考虑到峰值后放开市场。整体来看,全世界目前大约有近千个模型,数据量巨大,我们应该观察变量,掌握趋势。

关于第二重经济衰退但不确定是否将现大萧条的已知和未知,朱民表示,与2008年金融危机不同,此次疫情对总需求与总供给的冲击影响巨大。例如,两个月疫情发展对意大利的需求影响大约在4个百分点;美国失业人数从680万迅速增高;东京封城一个月静态GDP损失一个百分点。他直言,“需要系列政策支持,包括货币政策确保流动性,财政政策支持企业营运、居民消费等,让供给方产能不受到永久性损伤”。

具体来看,目前财政政策空间较小,货币政策空间也很小,由于每个国家政策不一致,导致效率高低差别也很大,全球需要进行金融合作。朱民称,如果以9个月的时间线来看,估计2020年全球经济负增长2个百分点,全球贸易负增长15个百分点,此次疫情冲击会远远大于2008年,因为2008年是金融冲击总需求,现在同时冲击需求与供给。

“经济走向衰退已是板上钉钉的事,但现在讲大萧条还为时过早”,朱民分析,看经济会不会滑向大萧条,主要看消费、贸易,以及失业情况。其中,失业情况是产能指数之一,贸易是经济恢复指数之一。

他认为,现在最主要的任务是全力阻止经济滑向大萧条,维护民众和维护中小企业。“3个月以后50%的中小企业可能处于破产境地,供给能力也许会受到损伤,出现重组,新的中小企业将重新进入产业链。2021年,全球经济可能将会缓缓反弹。在今天看来,全球合作推进贸易反弹和产业链恢复成为特别重要的事情,已超过各国维持自身内需。”

关于第三重市场会继续动荡但是否将发生金融危机的已知和未知,朱民表示,今年市场动荡基于理性判断,此次股市下跌是对2008年以来全球市场大发展泡沫和估值过高的挤压和调整。目前市场调整与三大因素相关,一是中国及亚洲的疫情发展、二是能源价格调整、三是疫情全球蔓延发展,特别是美国疫情滞后发展,以及由此引发的流动性调整。

“市场反弹是基于流动性反弹,并未改变市场根本的估值问题,以及未来的不确定性问题。”他表示,今天市场发展曲线类似1929年市场发展曲线,市场跟随疫情发展调整,随着疫情的发展,市场将不可避免地还会出现调整。

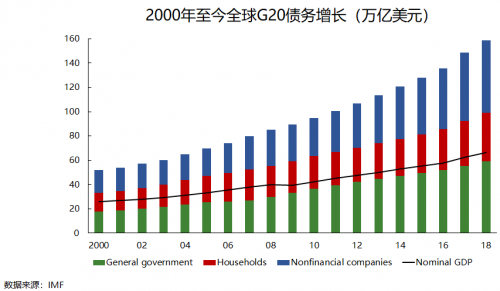

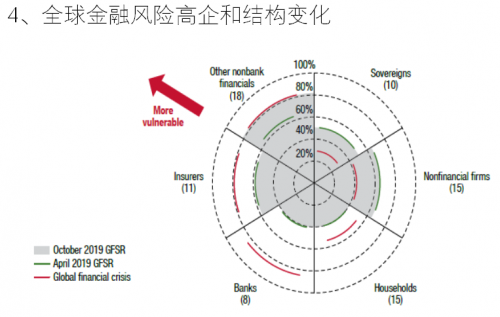

而市场调整是否会引发危机需要看金融面:一是、高债务成为巨大的潜在风险,2008年,G20整体债务80万亿美元,今天达到146万亿美元;二是、企业债务和主权债务的上升成为风险点,这不同于2008年的红线风险,与2008年相比,今天银行业风险、保险业风险和居民信贷风险均有所下降。

企业债务风险与主权债务风险则出现上升,相对而言,主权债危机较小。用加权平均分析,今天,金融市场风险已经超过2008年,且政策空间缩小,整体风险提升。朱民称,如果疫情再维持9个月,“公司债务市场”和“非银行债务机构的流动性”两个最弱的变量就变得很危险,这成为衡量市场会不会走向金融危机,引发大规模破产的重要指标。

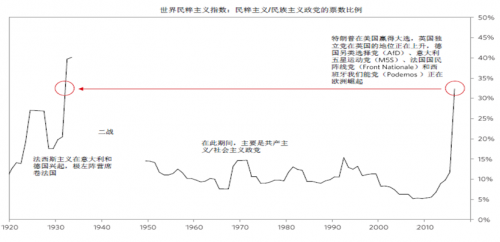

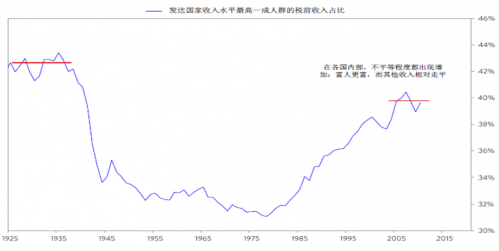

谈到第四重已知和未知——全球政治生态,30年代出现的十大特征即全球债务高举、经济增长低迷、复苏缓慢、央行大规模货币化利率接近零、金融市场恢复快于实体经济恢复、在经济复苏中财富分配恶化、政府资本运作效益低、外来危险等,今天仍然存在。朱民表示,疫情是全球性的,唯有全球合作才能有效抗疫,但民粹主义持续上升,在抗击疫情过程中,各国会把自身稳定性放在首位,加速全球经济生态的恶化。“我们已知的是民粹主义在抬头、国际政治生态恶化,但未知的是未来还能否进行有效的国际合作。”

如果把民粹主义作为指数,今天的情况与1930年几乎不相上下,民粹主义上升不利于全球政治经济合作,加大经济波动。而民粹主义变化的重要原因是由于收入分配变化,例如,美国从60年代开始,底层50%人的收入从21%跌到12%,而顶层1%的收入从10%上升到20%。另外,如果就业持续恶化,民粹主义也会强化。

朱民认为,观察今天的形势存在四个“未知”,有如黑箱,而且黑箱瞬息变动,因为疫情瞬息变动、政策在瞬息变动、经济瞬息变动、金融瞬息变动,所以,未来存在很大的不确定性,而疫情的发展情况是讨论经济和金融必须高度关注的事情。

近日,朱民曾对中国经济的未来发展作出相对乐观的预判。面对张燕冬“对经济乐观的依据为何”的提问,他称自己曾于2月23日在清华的公开课上表示,当全球经济都迈入负增长周期时,中国的经济增长同样也面临很大的挑战。中国经济能不能“行稳致远”,还要看基础设施投资、消费、贸易三方面的落实情况。

据朱民分析,疫情对中国经济的影响可能会产生以下几种可能性:

一是疫情冲击很大,远远超过2003年的“非典”,而且今天已不能和2003年相比,这样总需求的消费需求就是1.5个百分点,冲击很大。

二是即使有了及时、到位的复工政策,如要保证经济能以5%-5.5%的速度进行增长,也还需要付出10倍的努力。朱民称其对2019年6.1%的增长速率进行了谨慎的分解,去年净贸易贡献了0.7个百分点,消费贡献了3个百分点,剩下的是投资。他得出的结论是:今年净贸易不会达到0.7个百分点,而将是0.1个百分点左右。由此朱民认为,需求和投资都要加大,且从2003年的情况来看,2003年的所有指标都超过2002年,只有需求低于2002年,这说明需求反弹实属不易,保证经济增长更需要付出10倍努力。

朱民提出,目前国内企业的开工率很高,但开工以后又遇到了更大的挑战——没有订单,产能利用率很低。他在调研中发现,因为开工后固定成本上升,导致企业的生产成本居高不下。由此朱民判断,现今中国经济增长的政策主战场已经转移到了“贸易”层面,要将外贸转向内外贸,把内外贸打通,走好内需的大循环。