今年二季度疫情受控以来,中国经济呈现出V型复苏态势,这和资本市场的韧性有基本面的关联,但市场本身的风险预警信号依然值得关注

今年2月底3月初,摩根士丹利中国提出,应当超配中国股票资产,当时的逻辑是基于中国疫情控制有力迅速,率先复工复产,会为全球必需品供应链提供一个安全港,也为投资者提供一个环球疫情不确定性下的避风港,毕竟中国在本轮疫情冲击中先进先出(first in first out)。

此外,当时市场最大的担心是,疫情会加速产业链从中国搬迁,外资撤离。笔者也在当时就这个问题发表研究指出,实际上自中美贸易战以来,中国占全球出口市场和全球FDI的份额不降反升,反映出中国在制造业方面的韧性。

今年疫情之后,中国的市场份额更进一步逆势提升。譬如,苹果公司曾在4月底表示,中国体现出来的复工复产的速度和管理的水平,进一步强化了中国原有对比其他新兴市场的优势,所以笔者并不认为产业链会大举搬迁,因为中国仍处在比较强的优势地位。这些迥异于当时市场预期的判断,是今年3月支撑摩根士丹利中国对中国资产乐观的根本因素。

经济基本面是二季度经济复苏的主导因素

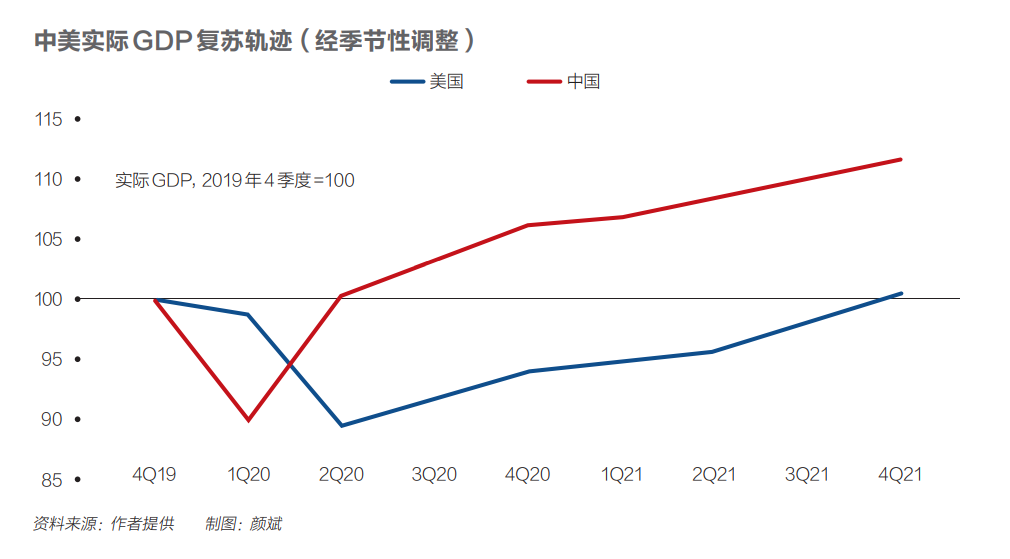

在6月中旬,即差不多一个月前,笔者和团队发布了下半年的宏观经济展望,认为中国经济已处于V型复苏的良好轨迹中,从一季度接近下滑-7%,到二季度实现好于预期的正增长,GDP增速单个季度反弹幅度引领全球,呈现V型复苏态势。而当时中国资本市场的估值相对境外仍有折价,分析师们对中国的上市公司盈利预测刚刚进入向上调整的拐点,因此笔者的同事,摩根士丹利中国的策略团队强调,海外投资者会继续加大持有A股。总体而言,外资对A股的投资仍处在非常初期的阶段,海外投资者对A股的持有量占总市值的比例依然偏低,未来提升空间较大。

这一判断背后,除了周期性复苏因素,结构趋势因素也扮演了重要角色。由于疫情后全球政治思潮的演变,全世界新的地缘政治的格局会从单极转向多极,中美之间的经济联系会产生部分的渐进脱钩。在这种情况下,哪些经济部门、行业和企业可能成为赢家,又有哪些可能成为输家?摩根士丹利中国于6月份发布的《全球后疫情时代的投资》蓝皮书认为,尽管疫情对于全球主要经济体都带来挑战,但对本土市场潜力大、产业链齐全、仍然具备改革开放潜力的中国经济来说,也是危中有机。

摩根士丹利中国的142位研究人员通过详尽的调研和大数据分析,剖析了全球35大行业、市值达31万亿美元的600家公司,根据对全球化产业链的依赖程度和脱钩的难易程度,把全球的行业和企业划分为三类:第一类是过去全球化黄金时代的赢家,是全球化冠军,但未来会成为逆全球化环境下的输家,失掉市场份额;第二类是未来会在新的世界秩序下涌现出来的区域冠军,它们会是新的赢家;第三类是在新旧两套秩序下通吃的,市场份额不会明显地被蚕食,这主要是由于这类行业和企业的进入门槛比较高,护城河效应比较强,同时产业链敏感性相对较低(被视为国家安全威胁的可能性小)。

我们发现,中国实际上有接近五分之一的领军企业符合第二类的标准,即可以在这种新的国际软脱钩的局势之下发展成为地区冠军,这一比例在全球而言是最高的。符合上述条件的中国企业主要分布在互联网、娱乐和旅游、支付、企业软件等若干领域。以往的一些全球化的冠军,尤其是一些日本和美国的领头企业,特别是聚焦在半导体、互联网、飞机以及汽车这几个领域的公司,则有可能在新的国际政治秩序下丢失市场份额,成为输家。而一些全球特别是欧洲的文化娱乐、奢侈品、金融、资产管理和医疗行业的企业,因此有望在新旧两套秩序之下都继续保持自身的竞争力,成为通吃的赢家。这是我们看到的逆全球化趋势之下,表现会迥异的三类企业。

摩根士丹利中国对每一个行业受逆全球化冲击的影响都做了一个排序,以数据生成了互动式图表,笔者不做一一赘述。从结论来看,中国有超过五分之一的企业实际上可能成为新涌现出来的地区冠军,而美国和日本分别有22%和27%的企业可能在未来的逆全球化的环境中丢失市场份额,部分沦为输家。在这一局面之下,全球的企业和资本,会力图不错过两边的投资和经济机遇,而不是一边倒。特别是在这个过程中,中国如果进一步开放国内经济和消费市场,来吸引跨国企业继续把产业链、工厂、店面放在中国,即中国打造的“国内大循环”经济,其真谛是开放,吸引跨国企业在中国、为中国,群芳斗艳,而不是所谓的闭门造车、孤芳自赏。

今年二季度以来,中国资本市场的走势和全球的资本流动似乎验证了上述基本面趋势。然而,进入7月后,市场波动显著加大,笔者再谈谈应该如何看待资本市场风险。

不能忽视市场风险预警信号

经济基本面只是资本市场背后的驱动因素之一。长期以来,情绪作为A股市场动态的影响力不可忽视,这主要有两个原因。首先,情绪往往决定散户投资者的投资行为,他们在高峰期构成了A股日交易量的80%以上。其次,对冲工具缺乏深度,尤其是在做空方面比较难,这可能引发非常拥挤的单边交易,无论是上涨还是下跌,从而加剧市场情绪和“羊群效应”(Herding Behavior)。散户入市的激情、机构的羊群效应,叠加中国资本市场的对冲工具缺乏深度,则可能推高市场到非理性地步。这也是政策制定者从来都是想要一个慢牛,但中国慢牛难觅的原因之一。

2015年5月9日,即上一轮A股市场大涨的巅峰,几乎是在媒体和机构亢奋情绪的顶点,摩根士丹利中国的策略研究团队逆势下调了中国股市展望,理由是当时市场出现了超越基本面的非理性泡沫。回头来看,对于当初的资本市场经验教训,有很多分析和回顾,笔者不再赘述。这里想突出一个指标,用来跟踪风险,就是“摩根士丹利中国A股情绪指数”。

摩根士丹利中国用八个指标追踪A股市场情绪,包括:融资融券额度、A股成交量、创业板交易量、北向资金增长率、股指期货成交量、RSI-30D(30天内基于沪深300的相对强度指数)、涨停股数量和卖方分析师给出的盈利预测修改幅度。这八个指标构建了摩根士丹利中国A股市场情绪指数(简称MSASI)。

基于过去的市场周期经验,当情绪警报信号出现在80%左右,即MSASI指数高于80%时,市场出现过热迹象,杠杆余额增长接近指数级上升。而当MSASI指数低于50%时,通常表明市场情绪状况相对稳定,处于所谓“慢牛”状态。例如,从2016年2月至2018年1月接近两年的缓慢上涨期间,MSASI指数很少高于50%,而同期沪深300的回报率为45%。

进入7月份以来,这一情绪指数达到了70%,尽管还未明显过热,但已经处于偏高的位置。其中,融资融券余额占A股可流通市值的比例不到5%,比历史峰值的10%左右还是低不少。尽管如此,仍需要高度关注,未雨绸缪。

首先,从基本面上看,中国经济下半年是否能继续保持复苏势头?下行风险有两点:一是海外疫情反复,冲击中国外需;二是国内就业的压力依然严峻,一些服务性的行业消费模式恢复有待时日。因此,政策的支持还应该延续,来确保今年实现“六保”目标,特别是保就业这个指标。政策发力角度,从货币和金融政策,逐步把接力棒交到财政政策手上,确保全国“两会”提出的增加公共投资、减税降费等继续发力。在这个过程中,货币政策已经从此前非常态的超低利率环境下逐步正常化,以避免一些资金套利行为发生,在情理之中,但这并不代表货币政策和信用环境应该彻底转向收紧,毕竟财政发力也不是无源之水,今年下半年政府债券净发行量接近5万亿元人民币,货币政策应当与财政政策协调配合,避免政府发债挤出私人部门的信贷,以保障社会融资总量的增速保持在目前的水准。

其次,外部环境面临的不确定性始终较大,研究人员对资本市场不宜做出“风景这边独好”的过度乐观判断。譬如,如果美国疫情持续严重,重启经济遥遥无期,进入秋天大选季节时,经济依然处于深度衰退状态,那么其当政者对中国采取更加强硬的经贸、科技和金融摩擦动作的风险就更高。如果在中国股市亢奋到过热的时点,恰好叠加美国对华摩擦加剧的时点,就有可能存在较大的市场波动风险。

鉴于此,相信决策者和监管层会保持清醒的大局观,通过继续坚持多年来的资本市场改革,包括金融市场对外开放带来的长线投资者结构改善、IPO注册制改革,以及监管的力度加强,可能部分起到未雨绸缪的作用。

具体的短期政策上,舆论导向应避免对散户情绪火上浇油;对杠杆投资加强管理,包括场外配资;加快供给,加快IPO,包括ADR的回归提速,都是可以预期的。最后,金融监管层和经济决策者保持与市场的交流机制,继续提升政策的透明度,也能起到引导市场预期的作用。

(作者为摩根士丹利中国首席经济学家)