在8月19日举行的2020年中期业绩会上,宝龙地产总裁许华芳谈到了疫情的影响。

他表示,上半年突如其来的新冠疫情打乱了各行各业正常的发展节奏,房地产行业也经历了短暂的停摆。同时,国内外经济发展形势复杂,经济增长存在较大不确定性。

但这样的境况似乎并未对宝龙地产产生影响,企业半年业绩考依旧取得了全面进步。8月18日晚间,宝龙地产发布2020年上半年业绩报告。

报告期内,公司实现收入约171.7亿元,同比上升约40.1%;公司拥有人应占利润约22.20亿元,同比上升约23.1%;合约销售额约315.29亿元,同比增加约8.0%。

在房地产行业一片业绩大滑坡的“惨状”中,宝龙地产的成绩单显得格外“亮眼”。能够在遭受冲击之后走出一波上扬的曲线,不禁令人怀疑,这份外表靓丽的成绩单中,是否有哪些数据存在水分?到底存在多少水分?

利润存水分

将宝龙地产这份32页的半年报展开来看,便可以发现,企业的业绩远没有外表看起来那么轻松。

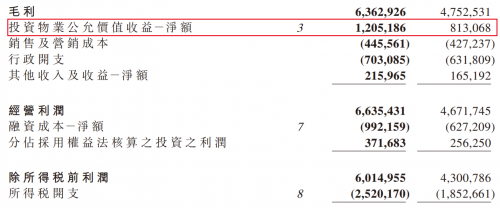

利润表。来源:半年报

根据数据,公司上半年税前利润为60.15亿元,同比增长约40%。其中,仅投资物业公允价值收益一项便贡献了12.05亿元,同比增长48%,占比税前利润的20%。

换言之,账面利润占据了公司税前利润的1/5。对此,中国企业资本联盟副理事长柏文喜告诉财经网,投资物业公允价值变动这一指标属于非经常性损益,能进入利润,但并不能计入毛利率。

而数据也的确表明2020年上半年,宝龙地产利润上升的同时,毛利率却在下滑。财报显示,公司上半年毛利率为37.1%,较2019年同期的38.8%下滑1.7个百分点。

“这是商业地产自持运营企业比较惯用的手法,也是其他坐拥投资性物业的上市公司调整报表的通用’戏法’之一。”柏文喜表示,很多商业地产自持企业往往现金流难以覆盖运营费用,利润来源就只能依靠投资性物业重估溢利了。

但这并不是“一本万利”的事情。柏文喜举例称,早前万达地产在港交所的股价和市值上不去,主要就是因为他来自于自持物业重估浮盈部分占企业盈利的比例高达1/3以上。

但对于市值,许华芳却有自己的憧憬。在中期业绩会上,许华芳首次畅谈公司未来5年发展战略,称未来五年实现自持购物中心超百座、核心利润超百亿、权益销售额超千亿、上市公司总市值超千亿的“双百双千”战略目标。

截至8月21日收盘,公司总市值。来源:wind

实际上,宝龙地产在港交所的市值并不高。据wind数据显示,截至8月21日收盘,公司市值仅有251亿港元(约224亿元),约仅占1730亿元总资产的13%。

与千亿市值的距离将近一个新城控股(据wind数据,8月21日收盘时,其市值810亿元)。“这也说明资本市场不太看好宝龙地产。”柏文喜如此表示。

经济学家、财经评论员郭施亮则认为,在宝龙地产提出五年计划同时,短期债务压力以及潜在的流动性问题仍然值得重视,实现五年千亿目标还是存在较大难度。

郭施亮估计接下来企业还会有一系列提升竞争力的措施,例如核心管理层股权激励等,对上市公司来说,在宏观政策环境持续收紧下,“房住不炒”主基调短期不会发生变化,未来负债率与现金流状态将直接影响到上市公司的未来持续经营能力。

对于企业目前市值偏低的原因以及企业是否有针对提升市值所进行的相关举措等问题,财经网分别向宝龙地产品牌方及企业董秘邮箱进行相关问询,但截至发稿前,尚未获得企业回复。

非控股股东现身

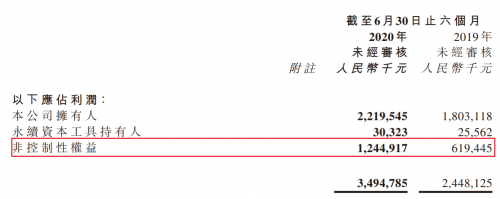

而宝龙地产或许首先需要解决的是利润的一个“硬伤”——非控股股东分走的利润增速过快、占比过大。

非控股股东利润。来源:半年报

今年上半年,公司非控股股东分走利润12.45亿元,同比增长100.97%,占比总利润的35.62%。与此同时,公司股东利润增速仅有23%。

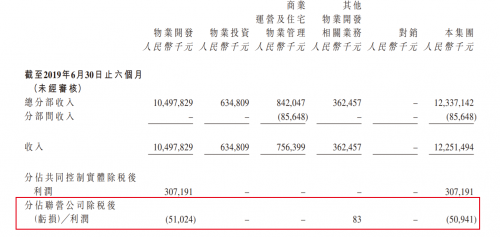

分占联营企业利润亏损。来源:半年报

与之形成鲜明对比的是,公司却并未从联营公司中获得利润。根据财报,公司分占联营公司除税后亏损5094.1万元。其中,仅物业开发一项就亏损了5102.4万元。

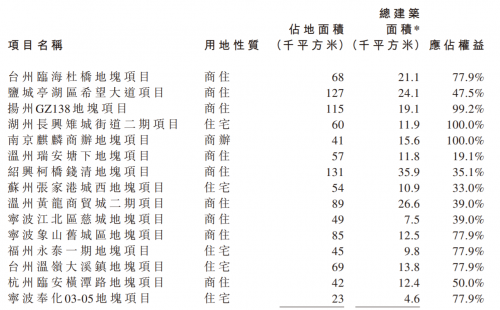

上半年新增土储。来源:半年报

但这种合作经营的占比比重却愈来愈重。财经网梳理发现,在宝龙地产今年上半年新获取的15宗土地中,仅有2宗土地为100%权益、超过50%权益的有6宗,1宗土地为50%,6宗土地低于50%。

针对企业为何在不能从联营公司方获得利润,还要被非控股一方分走大量利润的情况下,仍然在加大合作开发力度的疑问,财经网分别向宝龙地产品牌方及企业董秘邮箱进行相关问询,但截至发稿前未获得企业方面回复。

现金。来源:半年报

而这背后不可忽略的是宝龙地产扑面而来的债务压力。根据数据,宝龙地产一年内到期借款为227.04亿元,而剔除受限制现金之后的现金及现金等价物仅为224.05亿元,现有现金流已经不能覆盖一年内到期债务。

与此同时,宝龙地产的成本却在逆向攀升。财报显示,公司上半年销售成本约108.07亿元,同比增加约44.1%;销售及营销成本及行政开支约11.49亿元,同比增长8.5%;总利息开支约19.80亿元,同比增加约17.2%。

此时此刻,可能诱发开发商资金链高度紧张的金融收紧政策,则意味着可能为本已在悬崖边岌岌可危的企业债务层面雪上加霜。据21世纪经济报道,监管部门为控制房地产企业有息债务规模,出台新规对房企按“红-橙-黄-绿”四档管理,并设置了“三道红线”。具体内容为,剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1倍。

另据财联社8月19日报道,央行、住建部将召集部分房地产公司8月20日起在北京面谈,或为了解行业对融资新规的反应。目前,已有多家房企收到通知,并将赴京与监管部门进行沟通。

而从数据上看,宝龙地产已然踩中两条红线。根据21世纪经济报道发布的方法计算得出,宝龙地产上半年的现金短债比为1.01,净负债率79.9%。另外,鼎诺投资根据wind数据计算得出,宝龙地产2019年剔除预收款后的资产负债率为76% 。

对于企业踩了红线是否会引起担忧一事,财经网也向企业发出了询问,但截至发稿前,依旧未能获得企业回复。而多位专家告诉财经网,由于目前没有正式出台的文件,所以企业踩了红线之后究竟有何影响并不明朗。但能够肯定的是,如果消息属实,这确实是一种融资收紧的信号,也为企业加上了一道“紧箍咒”。

柏文喜认为,从整个行业来看,那些高负债和运用了多层杠杆的房企,在依靠新增融资“续命”十分困难和希望渺茫的情况下,也只能通过加快周转和销售,以销售回款来回补现金流压力了。

另外,在这一监管新政下,不能依靠新增融资来“续命”而销售回款又不能解决现金流之困的房企,成为被并购的或者被迫清算的对象将成为大概率事情,并可能将加速行业整合与推动行业集中度的更快提升。

2020年,是宝龙地产的“而立之年”。任其外表再光鲜亮丽,也忽视不了内有资金难题、外有政策高压的双重压力。或许30岁,一定程度上就意味着焦虑。

文/王亚静(责编:高雅)