8月20日,华侨城A发布2020年上半年财务报告。

受新冠疫情影响,以旅游为主营业务的公司业绩同比出现大幅下跌几乎是可预见的现象。今年1-6月,华侨城共实现营业收入171.08亿元,同比下降 3%;毛利额93.1亿元,毛利率55.3%,分别较上年同期减少19%及10个百分点;利润总额29.19亿元,同比下降29%;净利润20.56亿元,同比下降29%;归母净利润21.38亿元,同比下降24%;每股基本盈利0.2606元,同比下降24%。

在利润指标均同比下跌2-3成的情况下,华侨城录得的营收只出现3%的小幅下滑,与此同时,其旅游板块的营收更是大涨逾70%。这不禁让人产生疑问,在全球旅游行业遭受重创的上半年,为何以文旅为主业的华侨城会出现这一反差?

旅游营收大涨之谜

根据文旅部中国旅游研究院的统计数据,今年一季度,国内旅游人次同比下降56%,国内旅游收入同比下降69%。此外,机构预计今年全年旅游人次将减少9.32亿,收入将减少1.18万亿,同比分别下降15.5%和20.6%。

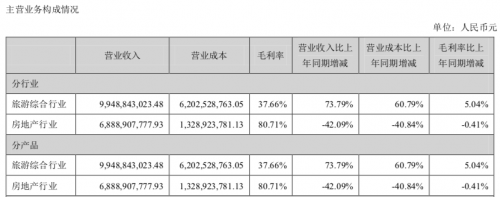

而当这一行业现象反映到华侨城的半年度财务报告中,数据却发生变化。2020年上半年,华侨城旗下21家景区、25家酒店、1家旅行社及2家开放式旅游区共接待游客829.7万人次,为去年同期的47%,与此同时,旅游综合业务实现营业收入99.49亿元,同比增长73.79%。

(图片来源:华侨城A 2020年半年度报告)

在整个旅游行业遭受重创之际,为何华侨城旅游业务的营收会录得超过70%的增长?

华侨城旅游综合业务收入来源包括景区门票及商品餐饮、文化演艺、旅行社服务、酒店、物业服务、物业租赁、体育休闲、咨询策划、城区配套服务、旅游综合体等,看上去名目繁多,而在回答投资者上述疑问时,其解释上半年旅游收入增长主要是部分旅游综合项目在期内实现了财务收益所致。

将这一回复进一步解释,或可认为该项增长主要“归功”于华侨城“旅游+地产”的商业模式。财报中华侨城即曾提及公司在业态构成上是以主题公园、酒店、旅行社、文化旅游综合体、文创园区等为核心,其中文旅综合体就包括酒店公寓、商业街等房地产业态。

财经网就旅游综合收入的具体构成询问华侨城证券事务代表,但对方表示该项业务业态众多,公司未对专项情况进行披露。

深圳大学文化与旅游新业态发展研究中心研究员刘杰武认为,在景区、酒店接待游客数不足去年同期水平一半的情况下,华侨城旅游综合业务营收实现大幅增长应该主要依赖文旅项目中的地产业态,而受房地产回款周期影响,今年上半年实现的部分营收也是由近几年的销售结转而来。

也就是说,华侨城在2020年上半年被拖累的销售业绩也会在后续几年的报表中体现出来。同时,这也让华侨城到底是“旅游+地产”,还是“披着旅游外衣的地产”再次受到关注。

尽管从营收占比来看,华侨城旅游综合收入已经占到总收入的58.15%,不过回归盈利能力,其仍要依赖房地产业务。今年上半年华侨城房地产业务虽然营收较去年同期下降42.09%,但其毛利率高达80.71%,仍然为公司贡献55.60亿元的毛利,占毛利总额的59.72%。

华侨城在半年报中表示,受疫情影响,公司旅游板块中景区、酒店业务在报告期内仍未恢复上年同期水平,同时据机构测算今年全年国内的旅游收入同比也将下降超过两成,因此未来一段时间华侨城仍将依靠地产为业绩增色。

低周转、高负债之痛

与同比下滑的营收、利润不相匹配的是华侨城持续走高的负债水平。

半年报数据显示,截至6月30日,华侨城资产负债率为77.16%,较上年同期增加0.46个百分点,剔除预收账款外的资产负债率为55.84%;公司货币资金余额为364.13亿元,短期借款加上一年内到期的非流动负债金额为360.17亿元,现金短债比约1.01;同时公司有息债务规模约1437.28亿元,所有者权益为946.21亿元,净负债率达111.24%。

对应日前业内所传限制房企融资的“三道红线”:剔除预收款后的资产负债率不超70%;现金短债比不小于1倍;净负债率不超过100%,可发现华侨城资产负债率尚在红线之下,现金短债比勉强达标,而净负债率水平则明显超标。

尽管对比三项指标都已超标的多家房企,华侨城并不足以引起关注,不过在刘杰武看来,主攻文旅项目的特质仍为其后续带来不小的资金压力。

文旅项目与住宅等业态的差异在于周转速度。当前,一个住宅项目从拿地到开盘的开发周期已可缩短至半年,而文旅项目大多需要两到三年,因此同一负债水平对于专注住宅开发的房企来说或许足够安全,但对于专注文旅项目的房企则已经非常冒险。

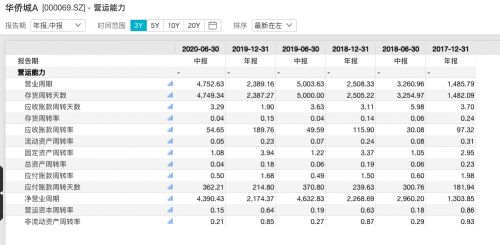

根据Wind披露的数据,华侨城近三年的存货周转率分别为0.24、0.14、0.15,而50家典型房企在2019年的周转率多在0.21-0.57之间,以中位数0.30计算,一般房企3年多周转一次,华侨城则要用上5-6年。

(图片来源:Wind)

凭借较高的周转速度,部分房企可以在短时间内实现资金回流以充裕自身现金流,而华侨城则要承担更高的风险。并且过低的周转率,还会进一步拖累净利润水平、增加净负债压力。

即便如此,其并未减缓扩张速度。今年上半年,华侨城新增项目14个,新增建筑面积约642万平方米,土地总价款为221.75亿元,拿地销售比接近七成。就在半年报发布前一个月,其又在上海浦东新区唐镇拿下一宗宅地,成交价50.01亿元,达到最高限价,楼面价4.42 万元/平方米,溢价率19.07%。扣除15%自持面积后,地块可售部分楼板价达5.20万元/平方米,创下唐镇板块楼面单价新纪录。

稍把时间线拉长,可以发现华侨城自2017年起就走上了大举扩张之路。年报数据显示,华侨城在2017、2018年新增的土地规划建筑面积分别为580.12万平方米和1382.5万平方米,而在2016年,这个数字是198.45万平方米。再到2019年,其权益建筑面积合计约达833.90万平方米。

同样是自2017年起,其耗费在拿地上的资金也逐年升高,分别为207亿元、477亿元和506亿元,位列全国第27位、11位、10位。激进的拿地节奏也推高了华侨城的负债率,过去三年,华侨城A的资产负债率分别为69.97%、73.77%、74.98%,净负债率分别为52.83%、84.31%、84.47%。

而在这些大手笔购入的土地中,有不少也已走上被出售的道路。2018年,华侨城集团共计出售了18家子公司的股权及债权,2019年共计出售11家子公司股权及债权。今年以来,出售资产的脚步并没有停歇,就在上月,华侨城再度拟以5136.06万元转让无锡兆禾文旅发展16%股权及相关债权。

同时尽管华侨城在财务报告中屡屡表示将提高周转速度,不过截至上半年末,其存货依然占到总资产的53.47%,较期初增加19.49%,主要为土地储备及项目建设开发投入。

而观察其近来拿地的城市,也更深入三四线。这些城市即非传统旅游目的地,居民消费力也逊于一二线城市,这或会进一步拖累项目的去化速度。

(华侨城股份上半年新增土储 图片来源:华侨城A 2020年半年度报告)

不过刘杰武认为,城市能级并不完全决定文旅项目的运营情况。如郑州、中山等地,因为周边缺乏成熟完善的休闲目的地,华侨城进驻或许可以填补这些区域的空白。但同时他也提到,文旅项目最终的价值空间还是取决于开发商的运营能力。

而在融资渠道收紧、旅游业难靠消费刺激短期内复苏的现实下,周转率与负债率都将是华侨城迅猛扩张后急需且必须要着手解决的问题。

王晗玉/文(责编:高雅)