8月12日晚间,禹洲集团发布了2021年中期业绩报告。

从数据看,集团报告期内收入、母公司拥有人应占利润均同比增长4倍以上;溢利扭亏为盈,达到12.18亿元。

但值得注意的是,这一系列相当“亮眼”数据的基础并不代表业绩的强劲增长,而要归功于2020年中期业绩的重列。

如若抛开此项变动,禹洲集团的业绩又将如何?

重列后企业业绩陡升陡降

在发布2021年中期业绩的同时,禹洲集团发布了一份经重列的2020年中期业绩报告。

原因是位于唐山、合肥、武汉、舟山、扬州、漳州、亳州及苏州的11个物业项目均受递延影响。于编制2020年中期业绩时,禹洲集团获悉该等项目的状况已于2020年6月30日达到确认收入所需的完成程度。

于2021年2月底至3月初,审计人员在现场视察,经检查工程及装修(如有)竣工文件后认为,上述项目的若干物业尚未达致收益确认所需的全部条件。

简而言之,是原本没达到收益确认标准的11个项目被提前确认了收益。而企业给出造成这一问题的原因是,因为疫情,公司驻香港的会计和财务人员无法在现场核查,而相关地区项目经理当时为刚加入或近期调任集团。

在一位业内专家看来,这不太符合常理。“上市公司的业务是非常重要的工作,即使来到内地隔离之后再去现场勘探,抑或是拿到详细资料都是可行之策。出现这样的现象才是凤毛麟角。”

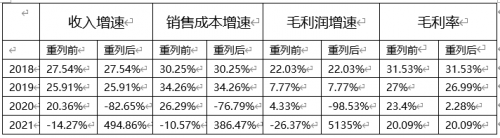

但这直接造成其2020年业绩的暴跌。数据显示,重列后,集团2020年中期收入由140.07亿元降至20.18亿元,销售成本由107.3亿元降至19.73亿元,毛利由32.76亿元降至4607.6万元,母公司拥有人应占利润由10.19亿元转向亏损2.18亿元。

财经网仔细对比之后发现,经重列后的数据变化与集团的总体走势相背离。2018年中期-2021年中期,集团的合约销售额增速分别为0.03%、32.47%、50.49%、23.02%。重列后,收入、销售成本、毛利润、毛利率在2020年、2021年出现陡升陡降的现象。

上述专家表示,合约销售数据变化是相对平稳的,其他业绩的剧烈变动没有根据。“就从股东应占利润这项来看,11个项目就吃掉了超12亿元的利润,也根本没法解释得通。”

数据来源:公开财报、同花顺

从图中不难看出,2018年中期-2021年中期,在合约销售额相对平缓的变化下,企业的收入、销售成本、毛利润等指标的增速以及毛利率均呈现“过山车式”变化,极大偏离了禹洲集团过往的表现。上述业内专家表示,单纯从数据层面来看,重列前的数据反而更贴合实际,2021年合约销售额速度降下来了,业绩有点减少也是正常现象。”现在的数据(重列后)很异常。”

多位专家告诉财经网,禹洲集团所解释的情况很难出现。“财报都得审计之后才会发布,不然资本市场谁还信财报?”

投行下调目标价,禹洲股价大跌

实际上,在今年3月底发布2020年年报时,禹洲集团就曾因业绩“变脸”受到一众质疑。年报数据显示,其2020年全年营收较上半年亏损36亿元,全年净利润较上半年净利润亏损了9亿元。

对此,禹洲集团董事局主席林龙安在接受媒体采访时曾回应称核心是要交付的房子都已卖掉,但因为疫情原因导致无法如期(2020年四季度)交付,主要是武汉、唐山的项目,其中也有因精装修部分没能完工的,比如位于合肥和上海的项目导致无法确认收入。彼时,禹洲集团遭遇“股债双杀”。

因此,上述专家认为有可能是企业今年下半年的表现将持续不太好的状态,提前释放一些消息,哪怕股价下跌几天也可以忍受,以防全年业绩出来后让外界再次哗然。“股价就怕阴跌,不知道哪儿是底位。”

对此,禹洲集团回复称,以上表述是对方一家之言,并不代表市场的认知。市场和公司在早前经多次释放2021全年的利好信息。其中,在收入方面,公司在今年3月以及2021中期业绩会都给出过指引,2021年目标收入大约270亿元左右,毛利率20%左右,一些机构也给出正向评价,表示该目标的达成性非常高。而且目前,禹洲已经顺利达成上半年超过120亿元确认收入的目标,也印证了之前机构的预判,体现出公司交付进度重回轨道、合联营公司管理已提升至新要求,由此全年270亿元的确认收入目标禹洲信心十足。

不过,8月16日,据媒体报道,高盛发布的研报中提到,考虑到相对较少的土地储备、有限的渠道扩张以及较低的净利润率表现(料2021-23年为6%-7%,较之前该行预期平均低4个百分点),且预售增长前景疲软(料2021年同比基本持平,预计2022年同比下降8%),高盛将禹洲集团2021-23年基础利润预测下调40%,并将目标价下调13%至2.3港元。

实际上,禹洲集团的确面临着市场的剧烈变化。

从行业角度而言,政策端、融资端、市场端均已收紧,曾经为了规模一路狂奔的华夏幸福、蓝光发展、新华联等一众房企均已岌岌可危。

从自身角度而言,作为房地产发展最重要的资源——土地,禹洲集团新增力度逐渐减小,今年甚至腰斩。2018年中期-2021年中期,禹洲集团新增土地建筑面积223.44万平方米、212.46万平方米、136.92万平方米、57.79万平方米。

这与企业的融资受到阻碍不无关系。在2020年年报业绩“变脸”之后,穆迪、惠誉为首的多家评级机构和投行都应期下调了对禹洲集团的评级,导致公司再融资面临困难。据乐居研究院发布数据显示,截至8月6日,禹洲集团2月份后再无发行过债券。

来源:乐居研究院

当下,禹洲集团已经再次站到风口浪尖。8月13日,据媒体报道,在2021年中期业绩会上,林龙安仍然对禹洲集团充满信心,强调称有信心做到行业平均水平或者之上。

但投资者用脚做了投票。截至8月13日收盘,在房地产开发指数下跌0.33%的情况下,禹洲集团报收1.68港元/股,下跌5.08%;盘中最低价1.64港元/股,下跌7.34%。8月16日,禹洲集团延续下跌趋势。截至下午14时30分,禹洲集团下跌5.95%至1.58港元/股。

高盛则认为在一段时间内,由于增长前景低迷和财务状况依然紧张,该股股价可能会面临上行压力,故维持中性评级。

文、王亚静(责编:高雅)