作者 | 《财经》记者 唐郡 编辑 | 袁满

当下鲍威尔面临着比沃尔克当年更加复杂的局面——超过270%的宏观杠杆率,和处于历史高位的资产价格,接连加息并非坦途。中美货币政策分化,对中国整体影响有限,中国再受到高强度跨境资本流动冲击的概率很小

“等待历史性时刻。”北京时间3月16日晚间,很多人都在静静等待美联储货币政策委员会(FOMC)议息会议结果。

美东时间3月16日周三下午两点(北京时间周四凌晨两点),FOMC议息声明出炉:加息25个基点,联邦基金利率目标区间将升至0.25%-0.5%。

这是2018年12月以来,美联储首次宣布加息。同时发布的点阵图显示,美联储官员预计今年还将有六次加息,即今年余下时间里每次FOMC会议都将加息25个基点,年内基准利率或升至1.9%。

前述决议出炉数小时后,巴西央行和中国香港金管局选择跟进。巴西央行宣布将基准利率上调100个基点,完成连续第九次加息;香港金管局宣布将基准利率上调25个基点至0.75%。

就在美联储宣布加息前不到24小时,国务院金融稳定发展委员会(下称“金稳委”)召开专题会议,要求“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”,分析人士认为,中国货币政策将偏向宽松,中美货币政策进一步走向分化。

上一轮中美货币政策分化进程中(2015年至2018年),中国一度出现较大规模的资本集中流出,超过了当期经常账户顺差,外汇储备从4万亿美元降至3万亿美元左右,人民币汇率接近“破7”,形成了“资本外流—储备下降—汇率贬值”的恶性循环。本轮美联储加息前,已有经济学家呼吁货币当局抓住美联储加息前的时间窗口,发力稳增长。本次美联储加息会否掣肘中国货币政策?

近日,中银证券全球首席经济学家管涛撰文指出,中美货币政策分化将对中国经济金融运行产生若干风险,但整体影响有限,中国再受到高强度跨境资本流动冲击的概率很小。对于接下来的货币政策走向,管涛认为,在加强国内外形势研判的基础上,坚持宏观政策以我为主,当出手时就出手。

招商宏观团队亦撰文指出,央行当前会更加注重保持流动性合理充裕,近期降准的可能性较高。考虑到跨境资金流动形势较为严峻,短期降息或有较多顾虑,但央行稳中偏松的政策基调不会因美联储加息而改变。

实际上,早在2018年前后,面对美联储及其他主要央行的连续加息和国内的稳增长需求,央行行长易纲多次在公开场合表示,中国是一个大型经济体,货币政策主要是服务国内经济,决定货币政策也主要是“以我为主”,考虑国内的经济形势和物价走势来进行预调和微调。

值得注意的是,管涛近期接受《财经》记者采访时直言,“中国货币政策的窗口期,不是美联储加息前,而是国内通胀水平上升之前。”不过,通胀水平可能掣肘货币政策的临界点仍需进行测算。

“沃尔克时刻”到来,年内还将加息六次?

美联储货币政策主要锚定两大目标:充分就业和物价稳定(长期通胀水平维持在2%左右)。

近期,美国就业市场持续复苏。数据显示,美国2月季调后非农就业人口增加67.8万人,远超预期的42.3万人,创2021年7月以来新高,失业率下降至3.8%,为2020年2月以来新低。实际上,从非农就业人数来看,2021年12月和1月,美国就业回暖持续好于市场预期。

在3月16日的新闻发布会中,鲍威尔表示,美国2月失业率已经触及疫后低点3.8%,劳动力需求非常旺盛,劳动力市场状况已经得到普遍改善。FOMC预计,美国劳动力市场将继续保持强劲,年底失业率将降至3.5%,并保持在该水平附近。

通胀的情况则不那么乐观。自2021年11月起,美国劳工部统计局公布的CPI同比增速连续四个月刷新近40年新高,新近发布的2月CPI同比增速高达7.9%。

前述新闻发布会中,鲍威尔承认,通胀仍然远高于2%的长期目标,可能需要比预期更长的时间才能恢复其价格稳定目标。“需求强劲和供给受限导致商品价格居高不下,而俄乌冲突带来的原油和大宗商品价格飙升,将给国内通胀带来额外的上行压力。”

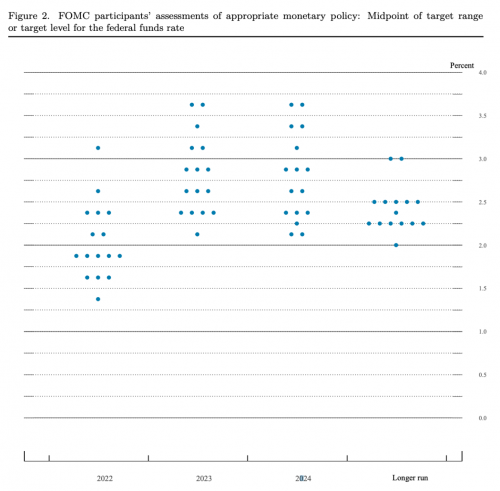

3月议息会议后发布的年度经济预测数据显示,美联储官员对2022年美国通胀率预测的中位数是4.3%,明显高于去年12月的2.6%。对比2021年12月议息会议后公布的利率预测点阵图,美联储官员当下对于加息的预期也更加激进。

2021年12月点阵图显示,全部18位美联储官员中,没有人认为2022年利率会超过1.25%。而最新点阵图显示,参与投票的16位官员全部预期,2022年利率将超过1.25%。其中,12位认为利率将超过1.75%,意味着如果按每次加息25个基点计算,美联储年内还将加息六次。

图注:FOMC 3月议息会议后发布的利率预测点阵图

值得一提的是,美国圣路易斯联邦储备银行行长詹姆斯·布拉德(James Bullard)对3月加息25个基点投了反对票。在他看来,美联储应加息50个基点。3月议息会议之前,布拉德已多次对外“放鹰”,主张美联储应在7月来临前将利率提高100个基点,以应对40年来最严重的通胀。

实际上,在3月初的国会听证会上,鲍威尔不仅明确表示支持3月加息25个基点,且放言将“不惜一切控制通胀”。分析人士认为,鲍威尔试图复制前美联储主席沃尔克控制通胀的路径。20世纪80年代,沃尔克曾因不惜代价地运用高利率驯服高通胀而一战成名。

不过,沃尔克的激进手段一度导致美国经济衰退、工人失业,而鲍威尔一再强调,他相信美联储可以在不引发经济衰退的情况下降低通胀。前述年度经济预测数据显示相比去年12月,此次会议将2022年GDP实际增速预测调低至2.8%,下降1.2个百分点,2023年GDP预测保持在2.2%。

德意志银行首席美国经济学家Matthew Luzzetti表示,美联储要在不引发经济衰退的情况下引导通胀回到目标水平是一条非常困难的道路,而且随着我们看到的供应链方面的冲击,这条道路变得更加狭窄。

管涛进一步指出,当下鲍威尔面临着比沃尔克当年更加复杂的局面——超过270%的宏观杠杆率,和处于历史高位的资产价格。“鲍威尔要在物价稳定、经济复苏、金融稳定之间‘走钢丝’,这可不是一件轻松惬意的活儿。”

此外,地缘政治冲突阴云仍在。鲍威尔表示,俄乌冲突对美国经济影响高度不确定,但短期内可能加剧其通胀上行压力,进而对经济活动造成压力。中信证券明明债券研究团队认为,相关冲突对美联储货币政策行动的影响仍需继续观察。

总部位于美国的尚渤投资管理公司总裁兼首席执行官Jason Brady在发送给媒体的评论中称,“我相信美联储的政策将减慢经济发展。同时由于这些政策大幅落后于计划,美联储将要从维持低失业率和遏抑通胀之间作出痛苦抉择。”在他看来,“衰退几乎肯定会发生。”

3月议息结果出炉当天,美元指数收跌0.62%,报98.3755;美股全线收涨,道指涨1.55%,纳指涨3.77%,标普500涨2.24%。此前暴跌的中概股亦大幅反弹,世纪互联涨超80%,知乎涨近80%,金山云涨超70%,京东涨近40%,阿里巴巴涨超36%。

“加息幅度符合预期,甚至略低于预期,这是市场反弹的主要原因。”中泰策略研究员张文宇告诉《财经》记者,对于美联储加息25个基点,甚至年内加息七次的消息,市场已有预期,当下大家更关心美联储缩表的时点和幅度。

2020年初疫情暴发后,美联储通过直接购债等方式提振经济,其资产负债表迅速扩张了一倍有余。截至3月9日,美联储资产规模高达8.9万亿美元。对于缩表,议息会议声明中提到,将在接下来的某次会议(a coming meeting)上开启缩表,但并未透露更多细节。

在随后的货币政策新闻发布会上,美联储主席鲍威尔表示,最快可以在5月开始缩表,缩表计划框架将与上一次相似,缩表速度将比上次更快。

中国央行“该出手时就出手”

美联储宣布加息前不到24小时,国务院金融稳定发展委员会(下称“金稳委”)召开专题会议,要求“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”。

交通银行金融研究中心首席研究员唐建伟表示:“会议强调货币政策‘主动应对’,且强调一季度时间窗口,意味着3月进行货币政策操作的概率增加,3月或二季度还有降息降准的可能。”光大银行金融市场部宏观研究员周茂华亦表示,“3月发力可能性存在,但如果市场预期稳定,不排除央行4月微调政策的可能。”

多位分析人士指出,中美货币政策已经走向进一步分化。

此前,管涛曾对《财经》记者分析,中美货币政策错位可能从三个方面对中国产生影响。第一,中美利差的进一步收敛,进而减缓跨境资本净流入势头;第二,美联储紧缩,全球流动性拐点出现,外资加速回流美国;第三,美联储刺激政策退出,或将抑制美国经济复苏,进而减少从中国的进口,对中国外贸增长造成影响。

在近期的一篇分析文章中,管涛进一步提出三条影响路径:美联储货币政策转向引发全球金融动荡,影响中国金融市场运行;脆弱新兴市场发生“缩减恐慌”,影响中资机构海外资产安全;美联储紧缩催生全球流动性拐点,加大中国企业海外融资成本。

“中美货币政策错配造成的中美利差收敛、资本回流、美元指数走高、美国经济增速放缓等因素,将对中国产生一系列影响,进而带来跨境资本流动的波动和人民币汇率波动。”管涛总结道。

从近期债市、股市数据来看,中美货币政策分化的影响已经显现。

2022年以来,10年期美国国债收益率不断上行,当前已突破2%,而10年期中国国债收益率下行至2.8%附近。中美10年期国债收益率持续收窄,并带动境外机构减持人民币债券。

管涛指出,1月,日均中美10年期国债收益率差99BP(基点),环比回落38BP,中央结算公司统计的境外净增持境内人民币债券环比下降36%,同比下降71%。2月,日均中美国债收益率差为84BP,跌至所谓舒适区80BP~100BP的下限附近,环比进一步收窄15BP。同期,境外净减持境内人民币债券814亿元(其中净减持人民币国债354亿元)。

另一观察外资流向的渠道是北向资金。Wind数据显示,3月初至17日,北向资金合计净流出592.4亿元。其中,3月7日至3月16日,北向资金连续七个交易日净卖出,合计净流出668.3亿元。

此外,一位帮助境内企业发行美元债的从业人员告诉《财经》记者,今年在海外融资成本上没有明显优势,将对境内企业发行美元债的规模产生较大影响。同时,今年是中资美元债的偿债高峰,届时中资企业可能选择在境内发行人民币债券来替换美元债,加速外资流出。

值得注意的是,2021年以来,外汇市场出现了美元强,人民币更强的情况。中国外汇交易中心数据显示,2022年以来,人民币相对美元呈升值趋势。

对此,管涛表示,近期人民币的强势表现可能与来自欧洲的避险资金有关。“对于有相关地缘政治风险的经济体或市场主体来讲,人民币成了其避险货币,形成了这波美元强、人民币更强的行情。”同时,他也指出,“传统上人民币是风险资产而非避险资产,发生外部冲击时,大概率会出现资本外流、汇率贬值。”

尽管如此,包括管涛在内的多位分析人士对《财经》记者表示,相对于上一轮美联储紧缩,本次中美货币政策分化,对中国整体影响有限,中国再受到高强度跨境资本流动冲击的概率很小。

“美国加息对中国的影响正在减弱。”西泽研究院院长赵建告诉《财经》记者,经历了中美贸易摩擦和疫情之后,双方在经济金融方面的往来已经相对偏少,当下美国对中国日用商品供应的依赖相对更大。具体到金融领域,当下中美利差已经处于历史较低水平,A股、港股估值也已有过一轮较大的调整,继续下行的空间不大。因此,在赵建看来,“本轮美联储加息,可能是历史上对中国经济影响最小的一次。”

实际上,2018年前后,中美货币政策正在经历分化,中国央行行长易纲在多个场合表态,中国是大型经济体,中国的货币政策要考虑国际因素,但是制定货币政策的原则是国内优先,是以国内的经济为主要考虑来决定,外部平衡主要由汇率政策来实现。

2021年下半年,美联储讨论缩减购债以来,包括货币政策司司长孙国峰在内的多位央行高层一直强调,央行将坚持“稳字当头、以我为主”,根据国内形势把握好稳健货币政策的力度和节奏,同时增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能。

中信证券分析师明明撰文表示,在中美货币政策分化背景下,近期人民币对美元汇率出现的快速贬值以及股票市场和债券市场的资金外流,可能成为中国央行考虑货币政策宽松节奏的重要因素。在稳增长和宽信用的坚定目标下,货币政策进一步宽松空间仍然存在,但降息操作可能需要等待更强的催化因素和更适宜的窗口。