作者 | 《财经》记者 江帆 编辑 | 马克

晶澳对利润率把控最强;晶科全球化程度、一体化率最高,新技术电池最先量产;天合分布式业务耕耘最久、经销渠道最强

随着隆基绿能(601012.SH,下称隆基)在4月28日发布2021年财报,光伏组件四巨头交出首份A股同场竞技的成绩。结果显示,老大隆基高枕无忧的日子已经结束。

光伏产业链可分为硅料、硅片、电池片、组件四个制造环节。过去两年内,隆基维持着全球最大光伏硅片、组件商的地位,也享受着行业最高的利润和市值。硅片业务起家的隆基2015年进军组件,凭借不可逆的单晶技术大潮和A股的融资迅速做强。在隆基崛起之前,组件第一梯队属于天合光能(688599.SH,下称天合)、晶澳科技(002459.SZ,下称晶澳)和晶科能源(688223.SH/ NYSE:JKS,下称晶科)这三家老牌巨头。

天合、晶澳、晶科曾一度因美股估值低及退市风险发展受阻。随着晶科2022年1月登陆科创板,三巨头在A股集结完毕,开始加速追赶;而单晶技术带给隆基的红利正在消散,两方差距有所收窄。尽管隆基依然保有可观的利润和体量优势,但三巨头渠道、品牌等方面实力不可小觑,且各有所长,隆基被迫平视曾经碾压过的对手。

2022年全球光伏市场迎来扩容,国际贸易形势愈发复杂严峻,技术变革的齿轮再次转动,电池路线的押注也考验着巨头们的眼光和定力。组件端竞争必然加剧,格局也充满未知。

隆基失色

2022年一季度,国内光伏装机和出口均爆发式增长。全国光伏发电新增装机13.2GW,同比增长148%;光伏组件出口共41.3GW,同比增长109%。

在此形势下,隆基的业绩增速及组件出货排名却下滑严重。一季度隆基营收、净利增速仅17%、7%,创2015年以来新低,而三巨头增速则为66%-378%。出货方面,一季度隆基组件出货6.44GW,同比微降,位次由第一下滑至第四,而晶科、天合的出货同比翻倍。

隆基管理层为此给出两点解释:一是硅料价格居高不下,公司出于成本效益考量放弃部分订单;二是美国暂扣令影响公司当地出货。第一点很好理解,即隆基在利润和市占率之间选择了前者,放弃低价订单仅是短期调整,但也折射出隆基高利润时代的终结。

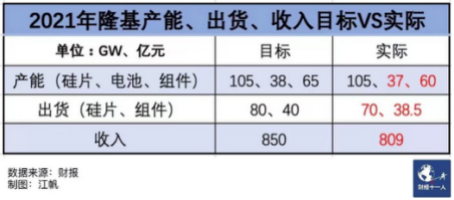

2021年,硅料价高量缺引发全产业链涨价潮,均价由9万元/吨涨至最高27万元/吨。隆基随着低价存货用尽,调低开工率倒逼上游降价,但硅料价格没有如期下降,反而由于下游产量下降造成自身平摊成本提高。

2021年,隆基硅片、组件产能利用率创历史新低,分别为72%、69%,同比下降23个、21个百分点。受此影响,其四季度净利润罕见下滑30%,且全年产能、业务、收入目标均未完成。

相较同行,隆基一直以来最大的优势就在于其硅片产能及其高利润。自2016年开始,单晶硅与多晶硅的技术代差带来了持续的超额利润,单晶老大隆基获利最大。在硅片端建立起绝对优势后,隆基立即向下加码电池、组件产能,并逐步明确组件、硅片1:2的产能比设置,这让隆基同时吞下硅片的高利润和组件的市占率,吃尽红利。截至目前,隆基已连续五年为最赚钱光伏企业,连续两年组件市占率最高。

过去几年内,隆基与中环股份(002129.SZ)在硅片环节形成双寡头格局。一方面逼迫晶科、晶澳等传统组件商向上加码硅片,同时也培育出不少二线独立硅片商。随着新产能的挤入,硅片高利润逐渐消弭,2021年的硅料涨价则进一步蚕食硅片利润。2021年,隆基综合毛利率为20.2%,较2019年下降约9个百分点。

隆基最大的优势不再。2022年全年硅料供需整体依旧偏紧,一季度硅料均价仍在23万元-25万元/吨左右高位运行。随着光伏行业一体化趋势加强,硅片商市场进一步萎缩。

2022年以来,组件大厂无论有无硅片产能,都更倾向于直接与硅料商签署长单锁料,自身没有硅片产能的组件商拿料后通过代工厂加工成硅片自用,而非外购硅片。中国有色金属工业协会硅业分会专家委副主任吕锦标对《财经》记者表示,“今年以来硅料零售价较为贴近长单价,因此没长单的中小厂也在零售购料代工和直接购买硅片之间权衡,这也代表硅片商的利润只能控制在比代工费稍高”。

但硅片商的真正挑战将在2022年下半年或2023年出现,届时大批硅料新增产能释放,不再缺料的硅片端势必掀起价格战,利润大幅挤压,集中度也进一步分散。多位光伏行业人士对《财经》记者表示,硅片环节同质化严重,尽管隆基保有一定优势,但利润也必然下降,未来其盈利能力取决于组件业务的开拓。

隆基硅片端丧失绝对优势,压力传导至组件端。按照隆基的设想,组件、硅片1:2的产能比可灵活调整硅片外售比例,从而抵御市场风险。今后硅片行情转差,隆基将调高硅片自用比例,组件端的出货压力前所未有。

老巨头加速追赶

天合属于国内成立最早的一批光伏企业,与英利、无锡尚德同期。2005年,无锡尚德成为首个在纽交所上市的中国民企,创始人施正荣也成为当年中国首富,引发光伏企业赴美上市潮,其中就包括天合、晶澳和晶科。晶澳、晶科于2011年、2012年进入组件前十,2014年天合已成为组件老大。与三巨头相比,2015年才开始做组件的隆基其实是个“新人”。

2012年,由于产能过剩、欧美“双反”等因素,中国光伏行业进入寒冬期。此后,在美的光伏中概股多数面临估值低及退市风险,同时国内加大扶持光伏行业,一股光伏中概股回A潮由此发端。2015年,晶澳、天合提出私有化要约,先后于2019年底、2020年6月通过借壳和IPO的方式回A。

2015年,隆基为给自身单晶硅片产能寻找出口,下拓电池、组件,凭借不可逆的单晶技术大潮和A股的融资优势迅速做强,2017年杀入全球组件前七,2018年跃至第四,2020年成为组件新王。隆基的扩张速度,刺痛了所有老牌组件商。

随着晶科2022年1月登陆科创板,组件四巨头在A股集结完毕。在同等的估值与融资机会之下,晶澳、天合、晶科开始加速追赶。

2020年-2021年,隆基与天合的电池产能差由17GW缩小至2GW,组件产能差由28GW缩小至10GW;与晶澳的电池产能差由19GW缩小至5GW。2021年-2022年,隆基与晶科的电池产能差由13GW缩小至5GW。

面对三巨头的加速,隆基显然感到压力,因2021年硅料涨价放慢的扩产速度也迅速恢复。从2022年的产能目标来看,除了硅片端压倒性的产能优势,隆基电池、组件端的产能短时间内三巨头也难以追赶。出货方面,2022年隆基组件的出货目标为50GW-60GW,比三巨头中目标最高的天合高出了7GW-17GW。

隆基总裁李振国对《财经》记者表示,隆基组件、硅片1:2的产能比并不固定,特别是在眼下一体化趋势下,隆基各环节的产能比会根据市场情况灵活调整。

目前,隆基硅片产能已达120GW,在建/规划产能含云南30GW、内蒙20GW。考虑到技术进步带来的附加产能,2024年底隆基硅片产能将达170GW-200GW,电池产能达100GW,组件约高出电池20%-30%,即120GW-130GW。

隆基的产能和扩张幅度绝对领先,但三巨头多年在渠道、品牌方面的积累也不可小觑。组件端在光伏制造环节中比较特殊,其技术、资金门槛最低,扩产周期也最短,核心竞争力在于销售渠道和品牌认知度,这两项要素难以在短时间内获得突破。

2020年隆基成为组件老大后,与老二的出货差虽然在拉大,但三巨头一直紧随其后,没有被A股其他组件企业超越。2019年-2021年,组件环节前五名市占率由42%升为63%,头部企业优势明显。2022年一季度,隆基组件出货垫底,也体现出三巨头的实力。

晶科天合晶澳谁最强?

晶科和天合都曾蝉联数年全球组件出货第一,晶澳也稳居第一梯队多年。不同于同时销售硅片和组件的隆基,这三家主营组件销售,且体量接近,具有很强的可比性。它们中谁综合实力最强,最有希望挑战隆基?

从2021年的业绩来看,三巨头盈利能力晶澳>天合>晶科,主要是由回A时间早晚,以及一体化布局差异所致。组件商是否介入硅片属于战略选择,无法定论孰优孰劣。单从此轮涨价潮来看,光伏企业的垂直一体化程度与其成本控制能力成正比,产业链较短的组件企业更容易因供应链价格波动导致利润受损。

晶澳自2019年底最先回A以来大力扩产,截至2021年底拥有硅片、电池产能各32GW,组件产能近40GW,电池一体化率达80%,高于晶科的53%、天合的70%。

天合2020年中回A,是唯一一个没有硅片产能的组件巨头,只有电池、组件两端产能。这也是天合盈利能力不如晶澳的主要原因。一位接近天合的知情人士对《财经》记者表示,天合是轻资产模式的专业化企业,过去几年未大规模投资硅片,整体利润表现确实低于一体化企业,但高于同模式企业。2022年,硅料供需整体依旧偏紧,天合还将承压一年。

晶科由于回A时间最晚,受财务费用最高、电池一体化率最低等因素拖累,盈利表现最差,这些暂时性问题将在回A后得到改善。在不少人看来,晶科回A晚是战略失误,使其融资扩产落后于同行。但不同于晶澳、天合在美退市后回A的做法,晶科选择了分拆回A,仍保留其美股上市地位,成为唯一一家“美股+A股” 双上市的光伏企业。基于良好的海外市场基础,晶科认为“双上市”地位将提升其全球知名度和品牌效应,为未来增长提供更多机会。

从产能目标来看,三巨头扩产规模晶科>天合>晶澳。2022年初的晶科回A最晚,由于没能及时参与2020年-2021年的扩产潮,回A后加快投产,调高了年底产能目标,硅片、电池、组件产能将达55GW、55GW、60GW,全面反超晶澳,一体化率达92%,高于晶澳的80%、天合的78%。

晶澳的扩产速度与目标最保守,存在一定落后风险。晶澳认为,公司的产能规划匹配出货量、市占率的预测。公司也在和同行比较,科学决策。

2022年全球光伏市场迎来扩容,国际贸易形势愈发复杂严峻。根据中国光伏行业协会数据,2022年-2025年,全球光伏年均新增装机将达232GW-286GW。目前中国光伏组件逾五成出口。

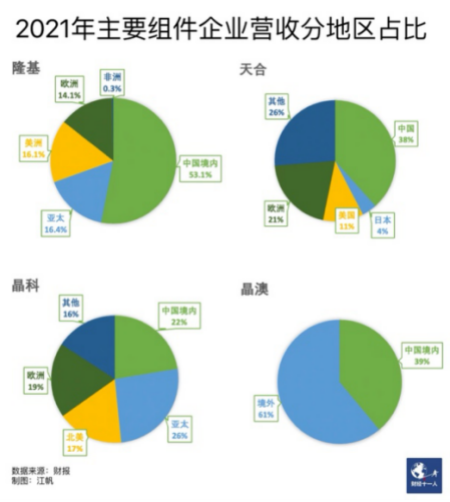

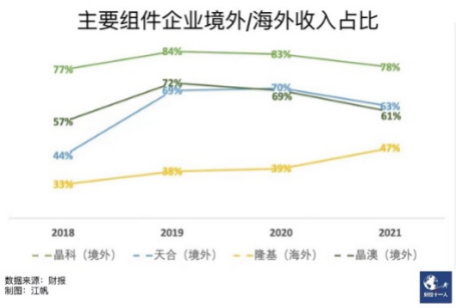

面对多地开花的海外市场,组件巨头的全球化布局至关重要。得益于较早开展业务,三巨头建立起了较为完善的全球化销售网络,为开拓渠道奠定基础、加深壁垒,有效减轻对个别市场过度依赖。2021年,三巨头海外收入占比均在60%以上,明显高于以国内市场为重心的隆基。

可以看出,晶科的全球化布局做得最好,不仅海外收入占比最高,且各地区比例也最为均衡。相比海外销售,海外制造是更高阶的全球化战略,组件巨头中依然是晶科走得最快。

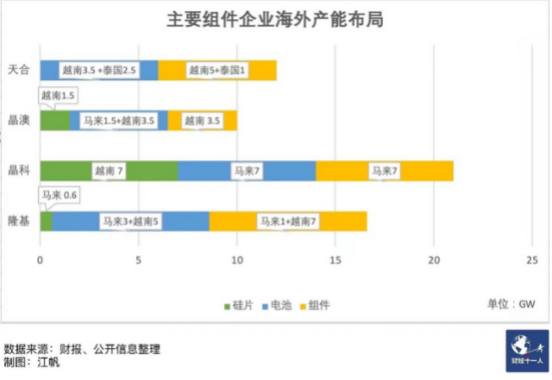

中国光伏企业自 2012 年开始“走出去” ,初期多为投资成本少的组件厂。从2016年起,为规避国际贸易保护风险,光伏企业投资重点向上游制造延伸,在越南、马来西亚、泰国等亚太地区的产品制造配套体系趋于完善。

截至2022年初,晶科马来西亚电池、组件产能分别达7GW,越南硅片产能达7GW,为中国首家在海外拥有完整垂直一体化产能的光伏企业。尽管隆基海外电池、组件产能高于晶科1GW,但其硅片产能仅0.6GW,一体化程度不比晶科。天合在越南、泰国合计共6GW电池、组件产能,海外缺失硅片产能;晶澳海外三端产能规模小,且一体化程度低。

隆基、天合、晶澳三家近期均宣布海外产能扩张计划。隆基马来西亚硅片产能2022年内将扩至4.1GW;天合将在东南亚投建新的硅片产能;晶澳计划越南扩产2.5GW硅片,马来西亚扩产1.3GW电池,建设周期分别约一年、半年。

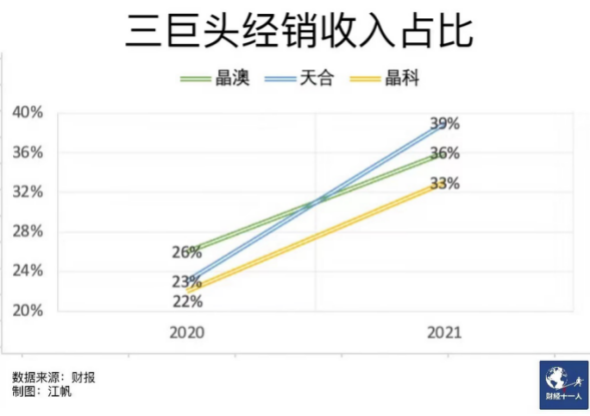

除了全球化布局,分布式市场的爆发也对组件巨头的经销渠道提出更高要求,巨头中天合布局最早,经销渠道能力最强。光伏发电项目可分为集中式和分布式两类,组件销售分别对应直销和经销两种模式,一般分布式的利润空间更为丰厚。2021年,受益于“整县推进”政策、度电补贴刺激,国内分布式光伏迎来增速拐点,新增装机占比超50%,历史首超集中式。2022年一季度,分布式的新增装机占比提高至七成。

可以看出,晶澳、天合、晶科2021年经销收入占比均大幅提升,天合占比最高。据索比光伏网数据,天合2021年国内分布式出货量排行第一,2022年一季度出货量超2GW,市占率高达26%,维持领先。天合2016年开始布局分布式,针对工商业和户用这两类市场推出“天合富家”和“天合蓝天”两个子品牌,目前已拥有逾1000 家经销商、逾15000个县级服务网点,具备完整的渠道开发、技术支持、安装施工和售后功能。

2022年以来,重点发力分布式、开拓经销业务已成为组件巨头共识。4月晶科科技推出家庭户用光伏系统品牌“晶能宝”;隆基、晶澳宣布户用“光伏贷”业务相关用户提供资金担保。

一位下游电站开发企业高管对《财经》记者表示,寻找超额收益是组件企业共同的课题和目标。目前看来,最有可能产生超额收益的场景一是分布式市场开拓,二是电池新技术量产。他指出,经销渠道建设需要一个较长的累积过程。从集中式的to B转向分布式的to C并不容易,需要打破原有工业品制造的路径依赖,消费品需要提供额外的美观和服务价值。

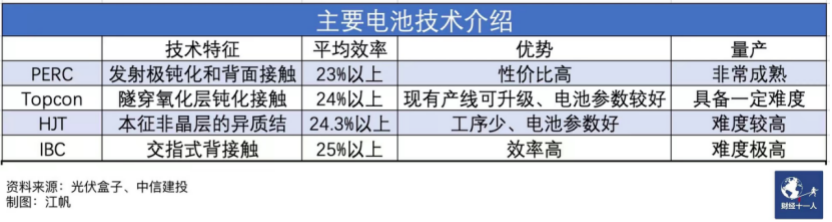

眼下光伏行业技术变革的齿轮再次转动,电池技术正经历由P型向N型过渡。N型电池技术主要包括TOPCon、HJT和IBC三类,均具备良好发展前景。新技术选型和量产布局考验着巨头们的眼光和实力,谁率先实现新技术的大规模量产和降本,就能收获溢价回报。

隆基的HPBC(即P型IBC)、晶科的TOPCon量产化走得靠前,有望率先突围。隆基在各种技术路线上均有布局,但最先明确的其是差异化的 HPBC 技术,泰州4GW、西咸15GW预计8月、9月开始投产,2023年一季度末产能将超过19GW。

目前, TOPCon现阶段在三类N型技术中成本相对较低,且可基于现有庞大产能改造,2022年将迎来量产元年。晶科最早推行TOPCon量产,2022年初合肥16GW的TOPCon电池项目一期8GW投产,预计年中16GW达产。4月,天合宿迁8GWTOPCon电池项目启动,预计下半年逐步投产;晶澳TOPCon中试线已开始运行。

晶科方面对《财经》记者表示,此前公司策略性地为N型先进产能留出电池缺口,今年随着Topcon投产,一方面提升自供保障和产品毛利,另一方面也加速技术革新嵌入,推进一体化降本。

综合来看,组件三巨头各有所长:晶澳盈利能力最佳,经营思路稳健,对利润率把控最强,但扩产和新技术投入保守;晶科全球化程度、一体化率最高,扩产步子最大,Topcon技术最先量产,但盈利能力有待提高;天合分布式业务耕耘最久、经销渠道能力强,但一体化程度低,供应链管理挑战较大。

但无论哪一家,都是隆基不可小觑的挑战者。