张艳芬/制表 周靖宇/制图

张艳芬/制表 周靖宇/制图

证券时报记者 张艳芬 马传茂

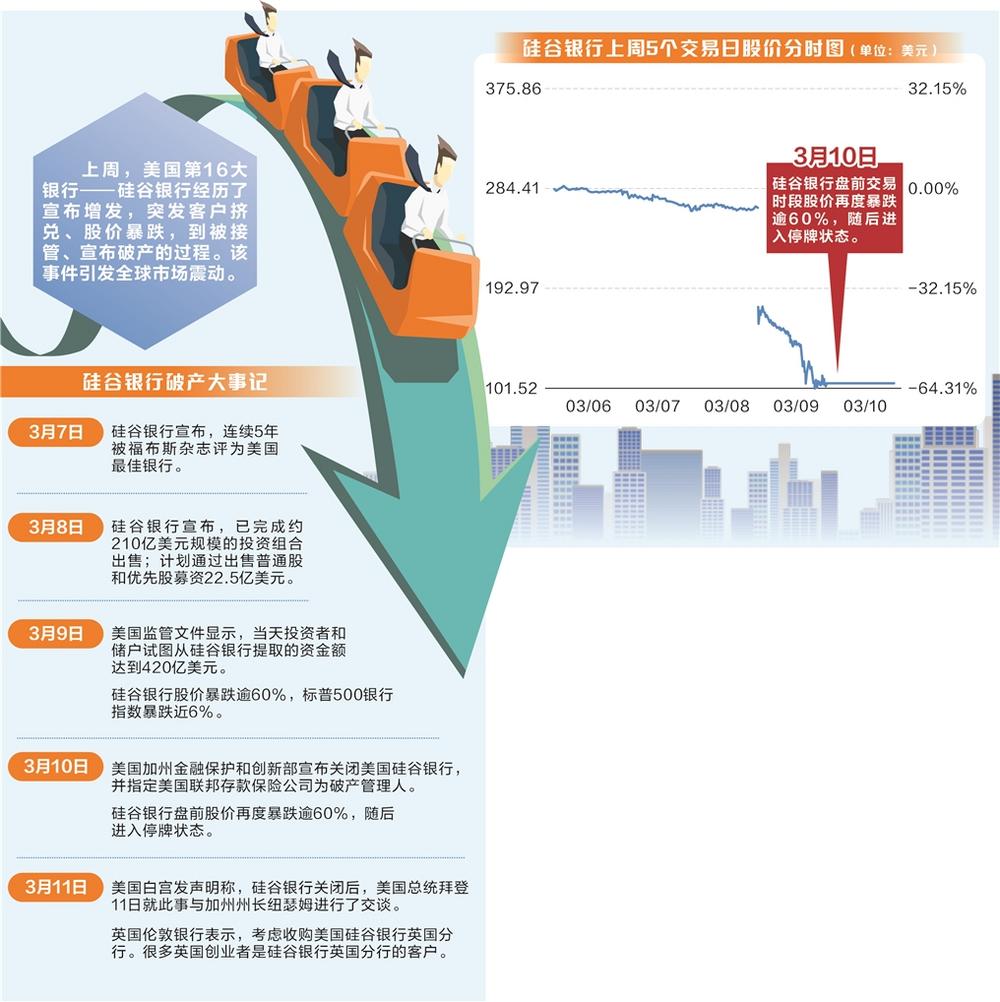

上周,在短短3天时间里,美国第16大银行——硅谷银行经历了宣布增发,突发客户挤兑、股价暴跌,再到被接管、宣布破产的过程。该事件引发全球震动。

上周末,美国社交媒体上,不少人上传了在硅谷银行门外排队取现的视频,也表达了对该行破产的惊愕。这家在业界公认的优秀中小银行,竟然因流动性问题突然崩塌,这也成为继2008年华盛顿互助银行之后美国历史上第二大银行破产案。

让市场更为担忧的是,从3月初美国私募巨头黑石集团突然宣布违约,到3月中上旬硅谷银行迅速倒闭,在美联储持续加息的步伐下,是否会有更多的危机被引爆。此外,硅谷银行的破产是否会像2008年华尔街投行巨头雷曼兄弟倒闭一样,成为新一轮危机的标志性事件。

特色银行爆雷

昨日,中国新闻网援引外媒报道,美国白宫发声明说,硅谷银行倒闭后,美国总统拜登11日就此事与加州州长纽瑟姆进行了交谈。据路透社报道,声明指出,“(拜登)总统和加州州长谈到了硅谷银行和应对这种情况的努力”,但未公布更多会谈细节。

硅谷银行的突然破产,让当地很多创业科技公司始料未及。一些来不及转移账户资金的公司,面临无法进一步营运的难题。据央视报道,美国加州某初创企业首席执行官表示,3月13日,他们将可以取回25万美元,但在那之后,试图获得剩余资金将需要数月时间。因此,现实情况就是如果没有资金,就无法继续经营。

截至2022年末,硅谷银行资产规模为2120亿美元,是美国第16大银行。该银行成立于上世纪80年代初,专注于服务新兴科技领域的创业公司。同时,它的运营管理经验也对世界上其它银行发展科创金融具有启示性作用。硅谷银行在美国科技初创企业的市场占有“半壁江山”,存款结构较为单一,以初创类企业存款为主。

在降息周期里,上述业务结构推高了硅谷银行规模。2020年疫情暴发后,美联储进入降息周期,大量资金流入科创领域,给硅谷银行带来了大量低息存款。该行资产负债规模迅速在两年间大幅扩表,年化增速均超过了70%。

然而,这种“特色”业务也给后续危机埋下伏笔。硅谷银行资产端债券投资配置大幅增加,配置主力为长久期MBS(抵押支持债券)和可供出售金融资产(AFS)。然而,转折发生在2022年——美联储开启激进加息模式,债券价格大跌,导致硅谷银行持有的MBS和AFS均产生了浮亏。同时,伴随着加息周期,一些科技企业现金流紧张,纷纷取现。

为应对流动性管理压力,硅谷银行于今年3月8日发布了再融资计划,并披露“亏本+清仓式”甩卖AFS,成为触发挤兑危机的导火索。

这则消息也致使硅谷银行股价3月9日暴跌逾60%,标普500银行指数暴跌近6%,创两年多最大单日跌幅。3月10日盘前,硅谷银行股价再度暴跌超过60%,随后进入停牌状态。

最终,因“流动性不足与资不抵债”,美国加州金融保护和创新部于当地时间3月10日上午宣布关闭硅谷银行。目前,美国联邦存款保险公司 (FDIC)已通过其新创建的实体接管了硅谷银行。

将引发新一轮危机?

值得注意的是,在所有的报道中,有一个细节较为蹊跷,即这家银行的高管疑似在破产前套现。央视财经援引美国《财富》网站报道,就在美国硅谷银行10日宣布破产的11天前,其首席执行官格雷格·贝克尔根据一项交易计划出售了价值360万美元(约合人民币2468万元)的母公司SVB金融集团的股票。对此,贝克尔和SVB金融集团都没有予以回应,也没有回应贝克尔在提交出售股票计划时是否清楚该银行的经营状况。

这是否意味着,在美联储激进加息的背景下,美国金融机构面临着普遍性问题,而未来的某个角落的危机也会突然爆发。

对此,多数国内分析师认为硅谷银行存在较为严重的期限错配问,因自身投资管理能力不强、流动性管理意识不足而引起,目前困境仍在于流动性危机层面,美联储的加息导致了问题的加速暴露。

“硅谷银行运气不佳,投资择时能力较弱。2020年疫情时期大宽松,存款增长太多了,未能料到后续美联储暴力加息,当时大量投资长期限的MBS。”招商证券首席银行业分析师廖志明认为,硅谷银行的倒闭也是美联储暴力加息的副作用,可能促使美联储提前结束加息,全球紧缩可能很快走到尽头。

“这是一家全世界级别的杠杆银行,资产负债两端大道至简,非常简单透明,远没有2008年次贷危机中的复杂性。但是,恰好负债端的高科技企业存款和资产端的利率类产品在美联储加息下同频‘负’共振了。”一家券商研究人士表示,解决之道其实很简单,即“找棵大树,渡过难关”,他期待有眼光的机构出手。

中金公司研究部分析师刘刚、严佳卉认为,分析是否会导致更大级别的金融体系危机,要从区分流动性冲击和债务问题两个层面入手,前者更多是现金流和利润表的问题,后者则是资产负债表的问题。他们认为,当前整体情况可能没有市场担忧的那么紧张。在杠杆方面,金融危机后美国金融部门在强监管下整体杠杆较低,发生大面积的债务危机的可能性似乎并不高,上述事件可能无法代表整个美国银行体系。