2022年对于各行业来说,都是格外艰难的一年。无论是上市公司、企业核心管理层还是广大行业从业者,都在经历着前所未有的挑战。以定制家居企业为例,面对宏观经济形势的不确定性,原材料价格上涨,上游房地产行业增速放缓与疫情反复等多重困扰,不得不加快转型,适应变化,寻求“谋发展、稳增长、防风险“的路径。

截至4月14日,已有多家家居建材企业发布2022年年度业绩报告,以索菲亚为代表的龙头定制家居企业,已突破地产周期,发展为“消费品品牌”。在地产低迷、行业整体承压的背景下,公司保持着稳健增长的态势。

四大品牌清晰 业绩逆势增长

2022年,受宏观经济环境与房地产增速放缓等因素影响,国内家具制造业的整体营收为 7,624.1 亿元,同比下降 8.1%。但值得注意的是,定制家居的市场规模仍旧保持着较快增速。根据中商产业研究院数据,2017-2021 年,中国定制家居行业规模从 2,413 亿元增长至 4,189 亿元。

据索菲亚2022年报显示,报告期内,企业实现营收112.23亿元,同比增长7.84%;实现归母净利润10.64亿元,同比大增768.28%;扣非净利润9.37亿元,同比大增2859.01%。企业不仅实现了营收与净利润的逆势双增长,且增速显著优于行业平均水平。

探究索菲亚业绩逆势增长的原因,一方面是品牌定位清晰,为实现定制家居市场流量的全覆盖,企业划分了四大品牌,分别是定位中高端市场的“索菲亚”,定位大众市场的“米兰纳”,定位高精人群的“司米”和“华鹤”;另一方面就是品类的拓展,经过这几年的发展与攻克,企业也完成了从单品升级为“衣橱门墙窗卫配地电”九大品类的质变,实现了衣柜、橱柜、软体、家具、门窗、墙板、地板、家电、卫浴等全品类覆盖,为四大品牌在未来推动“整家定制”战略提供了战略性的支撑。

具体来看,2022 年,索菲亚品牌实现营收 95.09 亿元,其工厂端平均客单价为18,498元,同比增长28%;米兰纳品牌实现营收 3.20 亿元,同比增长 242.60%,其工厂端平均客单价为13023 元,同比增长17%;华鹤品牌实现营收 1.69 亿元,同比增长 14.09%,其木门产品工厂端平均客单价为8211 元;司米品牌实现营收 10.40 亿元,全屋产品的工厂端平均客单价可达32067 元。

报告期内,在产品研发赋能和供应链保障的支持下,企业实现了向纵深渠道的全面发展,也为企业进一步提升市场占有率夯实基础。索菲亚相关人士表示,“在整家定制战略背景下,行业竞争的核心是中后端供应链平台体系的搭建和终端获客渠道布局的能力。目前公司规模逐步扩大、业务模式顺畅,同时拥有强大的品牌口碑和服务能力的背书,已让公司具有更为明显的差异化优势。”

九字战略掌舵 把握变与不变

在复杂环境之下,仍旧能够取得亮眼成绩的背后,往往源于企业战略的前瞻性。所谓“企业是船,战略是舵,正则航自远 ”,越是处于不确定性的时代,企业越需要把握变与不变,战略便是企业的“航标灯”。早在2020年,索菲亚便提出“多品牌、全品类、全渠道”的大家居战略方向。

近年来,全国新建住宅(增量住宅)成交持续放缓,二手房(存量住宅)成交呈现活跃趋势,并有望为家居行业创造持续性需求。2022年全国房地产开发投资132,895亿元,同比下降10.0%;其中, 住宅投资100,646亿元,同比下降9.5%;住宅竣工面积62,539万平方米,同比下降14.3%。亿欧智库报告认为存量房翻新是未来大势所趋。

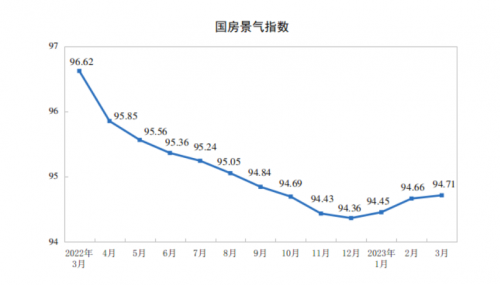

房地产开发景气指数从2021年12月的100.28下降至2023年3月的94.71,呈现前期迅速下滑、后期缓步下滑态势。

来源:国家统计局

分析索菲亚渠道的占比,零售(TO C)一直是主要销售渠道,占比接近9成。年报显示,2022年企业已开设终端逾 4000 家,覆盖全国 1800 个城市和区域,布局了省会城市,还有地级及四五线城市。整装渠道有两种模式:一是与实力较强的家装企业开展合作,二是鼓励和推动各地经销商与当地小型整装、家装公司、设计工作室进行合作。截至报告期末,企业整装渠道营收同比大增115.14%。

大宗业务(TO B )方面,面对地产行业的不确定性,企业加强了与优质企业深度战略合作关系。2022年,企业大宗业务渠道客户总体占比约13%,且优质客户收入贡献占比增至55%。

此外,2023年,无论之于上游行业还是家居行业,政策暖风在不断频吹,也为市场复苏注入强劲动能。据中指院数据,2023年一季度已有超百省市(县)出台房地产相关刺激政策超过170条。其中,3月31日,北京市住建委联合多部门发布个人存量住房交易“带押过户”政策,居民出售在京住房,买卖双方可在原按揭款抵押不解除的情况下办理所有权转移登记。这一政策将提升交易安全性和不动产登记办理便利性,进而刺激二手房市场交易。

家居方面,2022年8月,工业和信息化部、住房和城乡建设部、商务部、市场监管总局四部门联合发布《推进家居产业高质量发展行动方案》(以下简称《行动方案》)。《行动方案》提出,到2025年,家居产业创新能力明显增强,高质量产品供给明显增加,我国家居产业首次在国家层面上得到政策指引,顺应行业渗透融合趋势,确立“大家居”产业发展目标。国家政策助力下,我国家居消费需求有望被加速激活,家居产业发展质量有望加速提升。

另外,2023年4月3日,商务部消费促进司司长徐兴峰表示,要聚焦汽车、家居等重点领域积极推动出台一批促消费政策措施,发展绿色智能家居消费,进一步释放大宗消费潜力。

提及2023年的发展,索菲亚表示,2023年机遇大于挑战,也将是行业的“希望之年”。新一年,企业将持续坚定“多品牌、全品类、全渠道”的发展目标和战略。

索菲亚消费属性增强 差异优势显著

近年来,地产行业结构发生根本性变化,新房开发“天花板”愈发明显,存量房占比不断增高。目前,我国一线城市的存量房交易已接近或超过新房交付。随着房地产去金融化,回归住房本身成为核心需求,与存量房相匹配的微改、局改等家居家装焕新需求成为主力消费。值得关注的是,整体消费结构的变化也为行业转型发展带来新课题。

据home+家饰界、china hadoop大数据、房天下联合推出的《2022年中国家居消费趋势研究调查》,在已结束装修的用户中,仍有超过80%的业主会主动搜索家装相关信息;虽然驱动用户购买产品的主要动机依然是装扮新房,但消费者对功能迭代、款式更新的升级需求占比已超刚性需求,消费者开始从“居者有其屋”向“居者优其屋”升级。

此外,随着85后、90后成为社会生产和消费的主力军,这一群体对于居住品质也有着更高的要求,同时他们格外看重装修全过程的便利度。贝壳研究院《2022家装消费趋势调查报告》显示,有40.3%的消费者更加重视购买过程的便利度。消费者更加倾向选择全屋一站式解决装修、家具、软装搭配设计以及家电的家居消费体验。

消费者需求直接影响家居商业模式,行业的商业策略随之发生迭代,全屋整装模式逐渐成为趋势。为了更好满足消费者需求,索菲亚迅速落地多品牌、全品类战略 ,推新品、搭建更成熟的一站式购买模式,既满足了广大消费者的个性化需求,同时考虑了选购便利性等问题,使得消费者获得了较高性价比的产品。

行业人士分析称,索菲亚在“多品牌、全品类、全渠道”的大家居战略驱动下,营收净利润等多项指标都有一定的增速,效果明显。随着一二线城市进入存量房时代,地产周期对家装市场的扰动影响在减弱,业绩的增长已不再依赖新房的驱动。综合而言,定制家居行业与地产的关联属性在逐步弱化或影响降低。