净值下跌20%,规模缩水过半,这是首批中证上海环交所碳中和ETF产品成立一年后的成绩单。

新能源板块走下神坛,瓦解了新能源基金的抱团阵营,“深度低碳”拖累下碳中和指数大幅下挫。而股价表现更好的“高碳减排”领域,由于权重较低,也未能阻挡指数下跌。

现在回头看,这批碳中和ETF踩在了新能源板块行情的高位上。哪怕是更早前发行的内地低碳指数,经历了新能源的大震荡后,正收益也所剩无几。

站在当前时点,低碳板块触底了吗?

半数资金出逃碳中和ETF

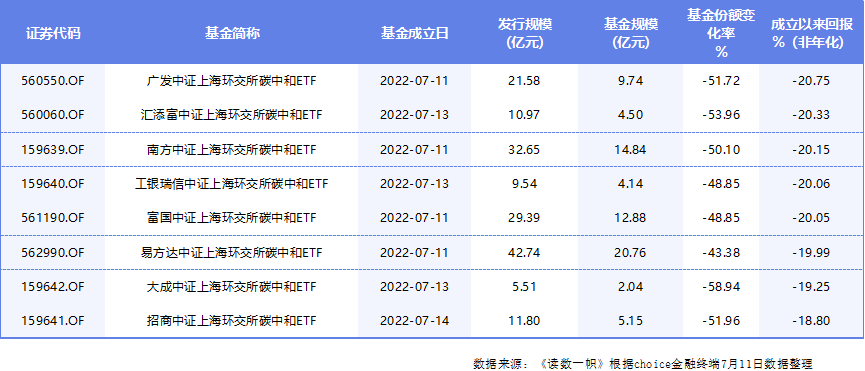

2022年6月28日,首批中证上海环交所碳中和ETF获批,包括易方达基金、广发基金、富国基金、南方基金、招商基金、汇添富基金、工银瑞信基金、大成基金旗下产品。八只基金于2022年7月4日一齐发行,当年募集总规模超164亿元。

如今,八只碳中和ETF基金创立已满一周年。截至2023年7月11日,八只碳中和ETF成立以来净值下跌均在20%左右,叠加投资者的大量赎回,目前总规模仅剩74亿元(2023年一季度末数据)。

从规模来看,大成中证上海环交所碳中和ETF的规模从5.51亿元降至2.04亿元,降幅约63%;汇添富中证上海环交所碳中和ETF从10.97亿元降至4.50亿元,降幅约59%;易方达中证上海环交所碳中和ETF从42.74亿元降至20.76亿元,降幅超51%。从基金份额变化率来看,投资者净赎回的比例在一半左右。

“高碳减排”表现优于“深度低碳”

碳中和ETF收益率的惨淡表现背后,是“深度低碳”的落寞。

和原来市场中已有的碳中和主题ETF追踪中证内地低碳经济主题指数或中证环保产业指数不同,首批中证上海环交所碳中和ETF主要追踪的指数是中证上海环交所碳中和指数(下称“SEEE碳中和指数”)。

回顾SEEE碳中和指数过去三年的表现,指数总体呈波动型下跌状态,而首批基金成立之时,正处于上一次波峰的最高位。(下图红线圈出)

根据编制方案,SEEE碳中和指数是从沪深市场中选取清洁能源、储能等“深度低碳”领域中市值较大的公司,以及火电、钢铁等“高碳减排”领域中碳减排潜力较大的公司,合计100只上市公司证券作为指数样本。2023年“深度低碳”和“高碳减排”领域在指数中的贡献度分配分别为67.2%、32.8%,因此,“深度低碳”领域市值较大的公司对指数表现将产生较大影响。

《读数一帜》梳理成分股发现,在SEEE碳中和指数中,过去一年“高碳减排”领域的表现明显优于“深度低碳”,但对指数的贡献度和权重较低。

SEEE碳中和指数权重最高的成分股为宁德时代,占比达10%,过去一年股价下跌23.16%。此外,权重前10的成分股中股价跌幅较大的还有:比亚迪(-20.29%)、隆基绿能(-52.33%)、TCL中环(-35.89%)、通威股份(-41.99%)。

过去一年股价跌幅较大的成分股还有容百科技、恩捷股份、中伟股份、盛新锂能、杉杉股份、德方纳米、锦浪科技、天齐锂业等,股价跌幅均在50%以上。

而股价表现比较好的则是华电国际(+51%)、华光环能(+43%)、中材国际(+34%)、紫金矿业(+33%)、中国交建(+28%)等。

易方达中证上海环交所碳中和 ETF的基金经理庞亚平认为,从增量角度看,未来空间最大的是深度低碳领域的投资机会,包括清洁能源及储能、新能源车、减碳及固碳技术等。这类企业主要驱动因素为新技术和新产品等,在资本市场呈现的是技术驱动的成长风格。

但她也同时提到,从存量角度看,传统高碳转型企业通过技术改造,逐步向绿色发展转型的投资机会也值得重视,如能源供给侧的绿色电力、上游周期制造板块减碳转型等领域。“在资本市场呈现出周期成长风格。”

低碳板块见底了吗?

首批碳中和ETF仅仅是低碳板块的投资小部队。据《读数一帜》不完全统计,当前市场中和碳主题相关的基金有115只(不同份额分开统计),有超过40%是在首批中证上海环交所碳中和ETF获批后成立的。

剔除成立不满一年的基金,以近一年的复权单位净值增长率为指标,目前,成立满一年的62只基金中仅有5只基金处于盈利状态,表现最好的是成立于2005年的天治低碳经济混合,回报率为19.36%,其次是诺安低碳经济股票A/C,回报率超10%。

业绩最差的则是成立于2021年8月的创金合信碳中和混合A/C,跌幅近40%,其次是长信低碳环保量化股票A/C,跌幅近39%。

值得一提的是,业绩表现较好的基金,其重点持仓集中于电子、计算机等;业绩较差的基金则重点持仓新能源、电力设备等“深度低碳”领域。

那么,“深度低碳”领域见底了吗?

经历了一年的深度调整,“深度低碳”领域近期似有止损反弹之势。新能源汽车指数近一月上涨9%,光伏指数上涨近8%,锂电池指数上涨4%,宁组合上涨4%。

汇丰晋信基金基金经理陆彬认为,新能源车基本面持续向好得到了微观数据的验证:国内电动车近几月的销量同环比均实现高增长,部分国产车企的月度交付量同比增幅甚至超过100%。

前海开源基金基金经理崔宸龙推测,近期反弹原因可能是部分长钱对板块进行了加仓。“6月以来的行情可以看作是长期深度调整后的反弹,一方面是板块的估值已经处于历史较低位区间,另一方面是产业链的上市公司大部分还能保持较好的业绩增长,行业未来发展空间也未受到影响,空间依然比较大。”

泉果基金赵诣表示,从基本面来看,新能源行业经过过去两年的扩张,在大部分环节已经出现了供过于求的局面。随着上游原材料价格的快速下跌,在“买涨不买跌”的心理预期下,全产业链进入去库存阶段,原材料价格的大幅下跌使得终端产品的成本出现大幅的下降。成本的下降也将传导给终端的消费者,意味着随着产品价格的逐步企稳,需求将进一步扩大。在全产业链库存较低的情况下,行业或将进入新一轮需求提升叠加补库周期,头部公司在这轮降价周期中经受住了很好的压力测试。