近日,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》(以下简称《意见》)。这部首个国家级“银发经济”的政策文件一经发布,“银发人群”有怎样的消费偏好受到市场更为广泛的关注。

保健品市场是银发经济重要的组成部分。财经新康养通过梳理近5年的财报发现,目前保健品市场盈利水平仍不稳定,甚至呈现“一枝独秀”的趋势。

不过,在《意见》鼓励研发适合老年人咀嚼吞咽和营养要求的保健食品等政策下,在7万亿元左右的经济规模中,保健品行业规范化程度将进一步提高,行业扩容有望持续。

保健品板块有望受益

《意见》围绕老年用品制造、智慧健康养老、康复辅助器具、抗衰老产业、养老金融、旅游服务、适老化改造等7个前景好、潜力大的产业,制定切实有效的政策措施。

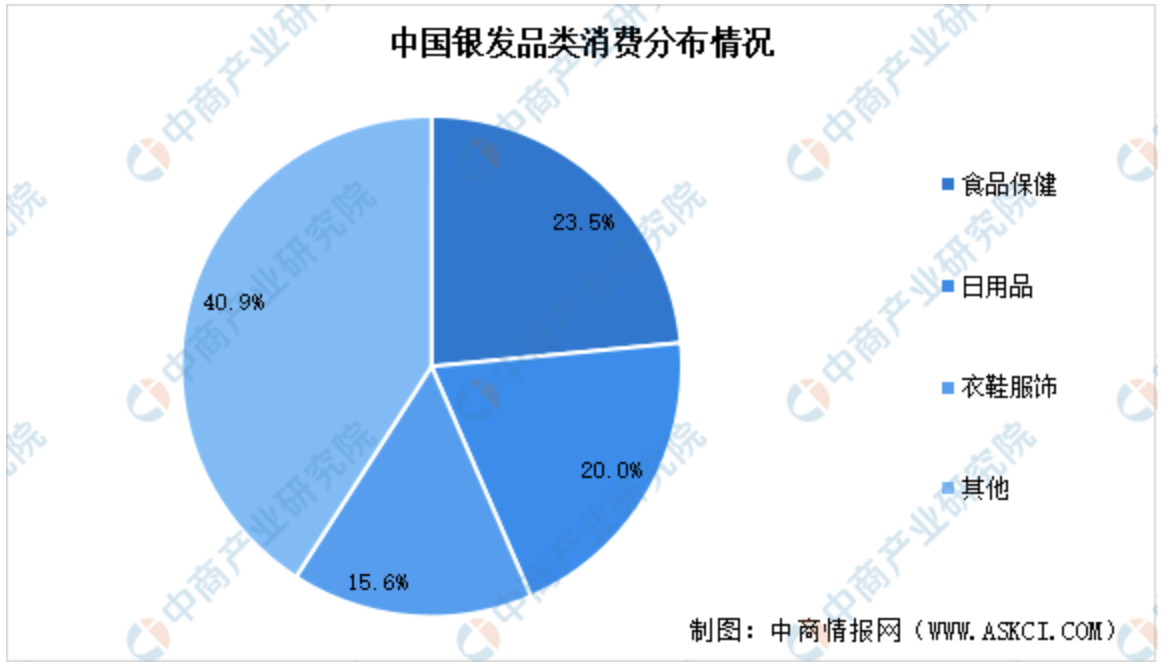

中商产业研究院数据显示,现阶段相关产业主要集中在食品保健、日用品、衣鞋服饰等方面,市场份额分别占比23.5%、20.0%、15.6%。

《意见》提到,鼓励研发适合老年人咀嚼吞咽和营养要求的保健食品、特殊医学用配方食品。扩大中医药在养生保健领域的应用,发展老年病、慢性病防治等中医药服务,推动研发中医康复器具。

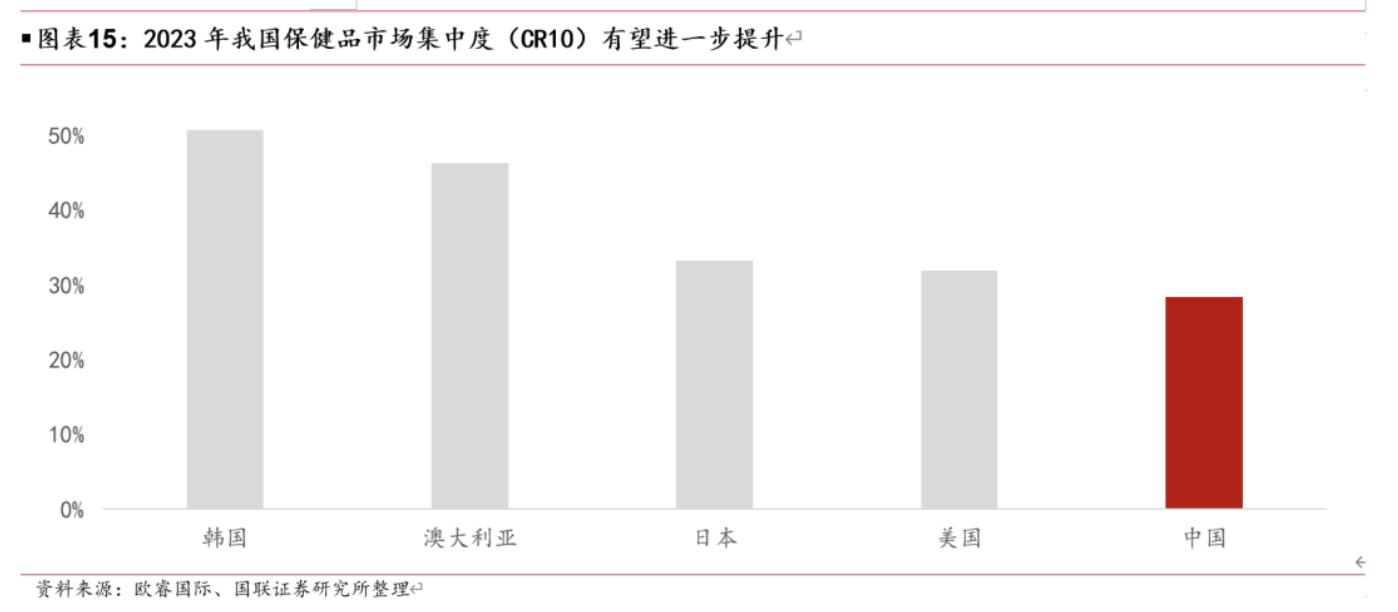

国联证券分析师陈梦瑶表示,作为“银发经济”受益板块,老龄化背景下,保健品板块有望受益。横向对比海内外情况,保健品行业集中度或与监管严格程度与渠道结构相关。

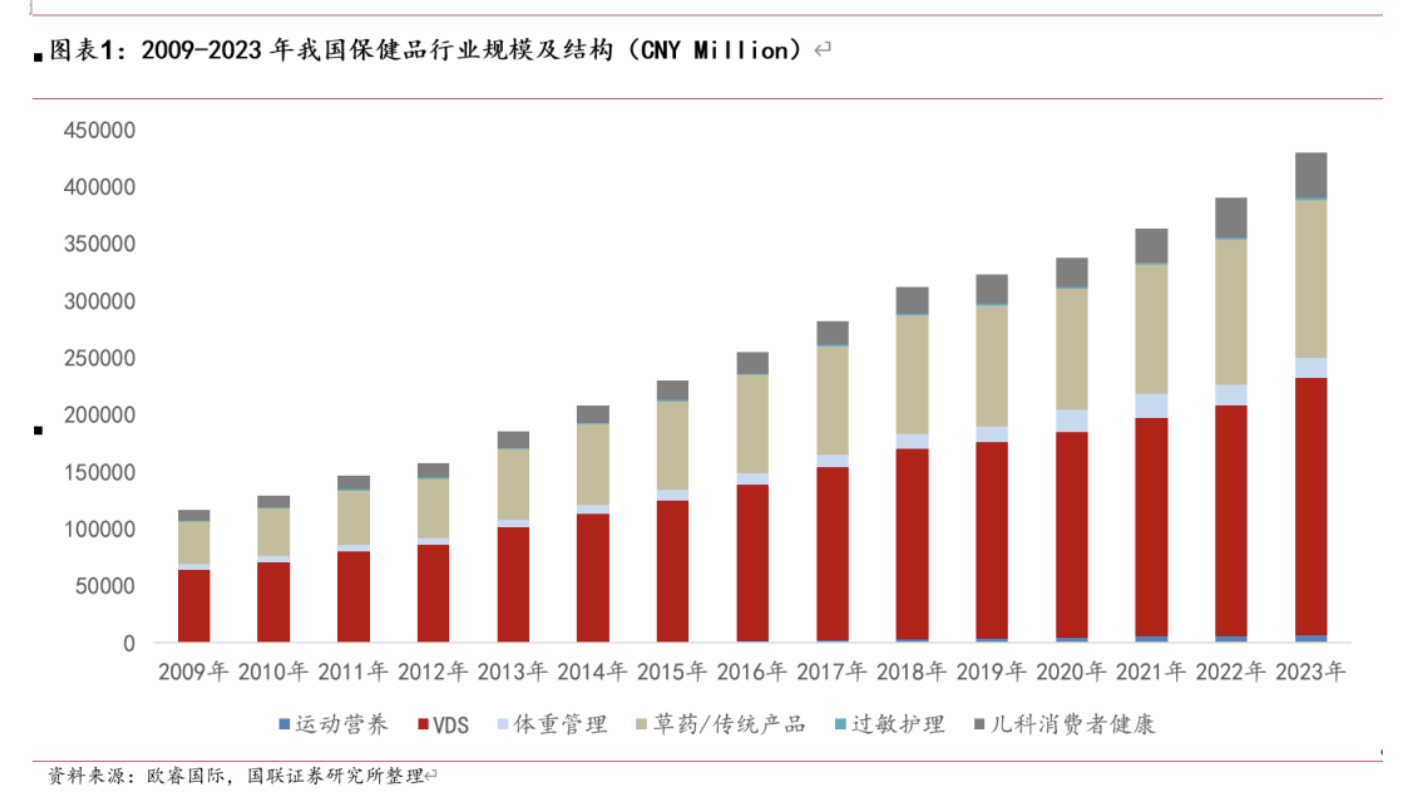

根据欧睿国际分类,我国保健品行业可分为膳食营养补充剂(VDS)、草药传统产品、儿科健康、体重管理、运动营养、过敏护理六大类,2023年零售额占比分别为52.5%、32.3%、9.2%、4.0%、1.5%、0.4%。

方正证券分析师王泽华表示,我国人口老龄化趋势下,老龄产业相关的保健食品将面临较大市场需求,各大保健品品牌商已针对相关产品重点布局,氨糖、叶黄素、辅酶Q10等是重点产品。

目前,保健品行业呈现集中度较低的特点。欧睿国际数据显示,2023年我国保健品行业CR10(业务规模前十名的公司所占的市场份额)为28%,同年韩国、澳大利亚、日本及美国分别为51%、46%、33%、32%,对标海外市场,我国市场集中度较低。

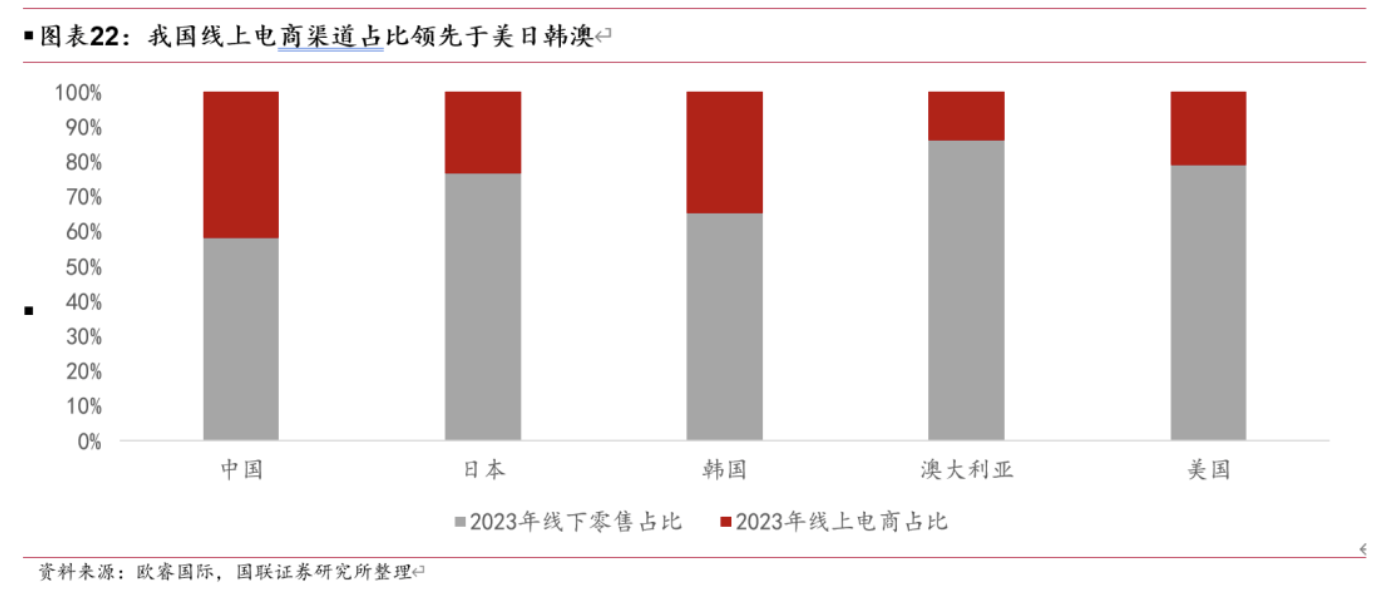

究其原因,行业集中度较低或与渠道结构相关。国联证券分析,2023年我国线上电商渠道占比近半,对比韩国、日本、美国、澳大利亚分别领先7个百分点、19个百分点、21个百分点和28个百分点。由于我国线上渠道无须“蓝帽子”( 我国保健食品专用标志)批文,较线下渠道而言进入壁垒较低,线上渠道占比提升或带来品牌商数量增加,行业进一步分散化发展。

行业目前处于成长期

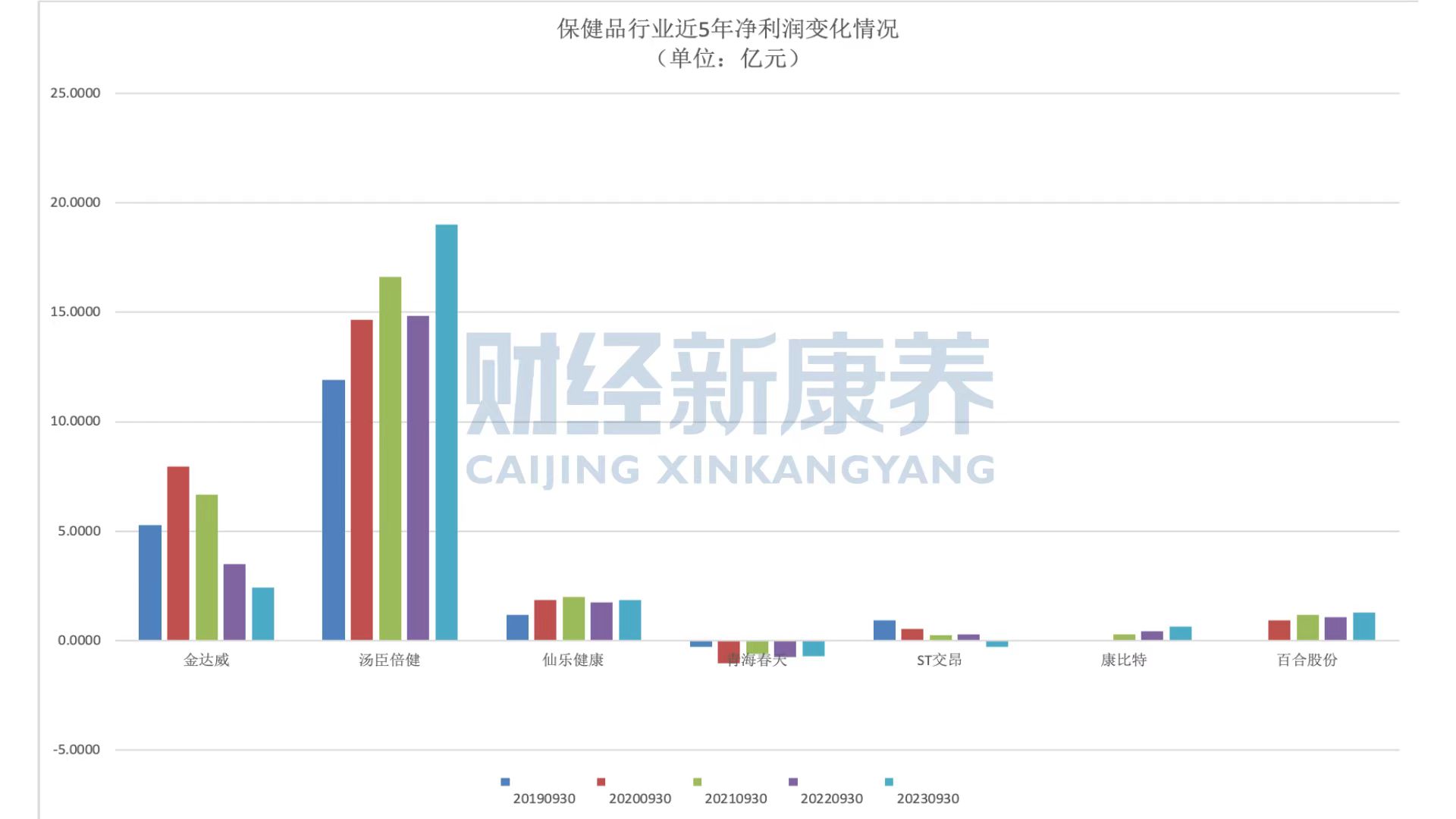

Wind数据显示,申万行业中保健品板块共有7只成分股,销售毛利率在30%-70%之间,其中汤臣倍健毛利率最高,为69.66%,其次为青海春天,其毛利率为66.16%。毛利率最低的为仙乐健康,2023年三季报中为30.15%。

此外,以三季报数据为参考,保健品板块净资产收益率ROE(平均)呈现分化走势,最高的为汤臣倍健,该数值为16.58%,青海春天和ST交昂为负值,分别是-4.7%、-9.47%。

从盈利情况分析,截至记者2月1日发稿时,保健品板块共有3家上市公司发布年度业绩预告。其中,汤臣倍健预计2023年度净利润为15.94亿元-18.71亿元,同比增长15%-35%。青海春天预计,2023年度净利润为-2.22亿元至-2.87亿元,将出现亏损。ST 交昂预计续亏,净利润约为-3529万元。

汤臣倍健表示,受益于国民健康意识提升带来的多个品类产品市场需求增长,2023年公司收入实现较快增长。其中,因2022年第四季度增强免疫力类产品消费需求强,收入基数较高,2023年第四季度收入较上年同期略有下降。另外,由于品牌建设投入较大,单季度销售费用率全年最高,预计公司2023年第四季度业绩较上年同期下降。

青海春天提到,公司主要经营产品目前处于市场拓展期,相关费用投入较大,还未形成规模效应,造成阶段性亏损。ST交昂表示,2023年7月,下属各民非机构分别来函单方面解除管理咨询协议、拒绝支付管理费,公司无法继续获得来自于民非机构的经营收益,导致2023年医养板块营业利润下降约4000万元。

纵向对比上述7家上市公司,近5年的归母净利润情况,以三季报为例,总体呈现头部企业强者恒强的局面,汤臣倍健处于龙头位置,行业净利润持续增长的趋势还未形成。

汤臣倍健表示,保健品行业目前处于成长期,长期的增长有赖于消费习惯的构建,仍需要持续进行消费者教育。

券商建议积极关注

陈梦瑶称,展望2024年,保健品行业扩容有望持续,叠加电商渠道进一步发展,标的公司估值性价比突出,建议积极关注。

在数字经济的浪潮下,中国60岁以上人群加速拥抱数字生活,成为线上消费增长的重要动力。京东平台提供的数据显示,2023年前三季度,广大银发族在营养保健、生鲜、生活服务、旅游出行等领域的消费增速高于全年龄段的网购人群,尤其在营养保健品的消费增长高于整体增速的10倍。另外,银发族网购服务消费的增长也很显著。生活服务、缴费服务销量同比增长超过1.6倍,健康体检、家电安装服务、机票预订等销量同比增长超过60%。

汤臣倍健在回复投资者提问时称,整体来看,保健品行业在线上渠道保持增长态势,伴随消费人群购物习惯、触媒习惯等的变化,线上电商平台流量也在发生变化,近些年抖音、快手

等新电商渠道发展很快。因线上渠道的准入门槛低且电商平台多元化,各品牌竞争激烈,行业在线上渠道的集中度低。趋势来看,行业规范化程度将进一步提高,龙头企业受益于行业整合的大环境。

王泽华则是从产业链的角度给出投资建议。他表示,从产业链上看,人口老龄化背景下,“银发经济”文件指出保健食品细分行业发展方向,保健品行业有望受益,建议关注既有VDS (膳食营养补充剂)的大单品稳固消费者心智,又能通过多品牌、全品类、全渠道抢占市场份额的龙头公司;中游代工厂受益于行业持续稳定增长,建议关注专业能力强、质量与交付稳定、能够提供定制化服务的公司;上游原料端,建议关注具备膳食纤维和阿洛酮糖生产工艺优势的公司。

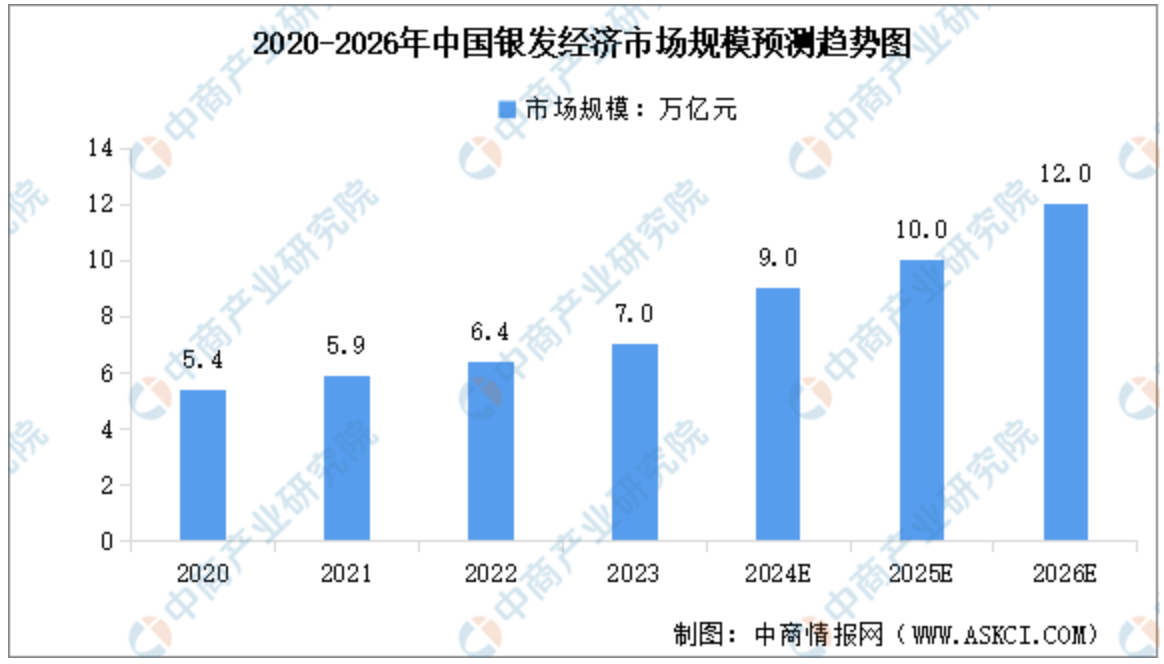

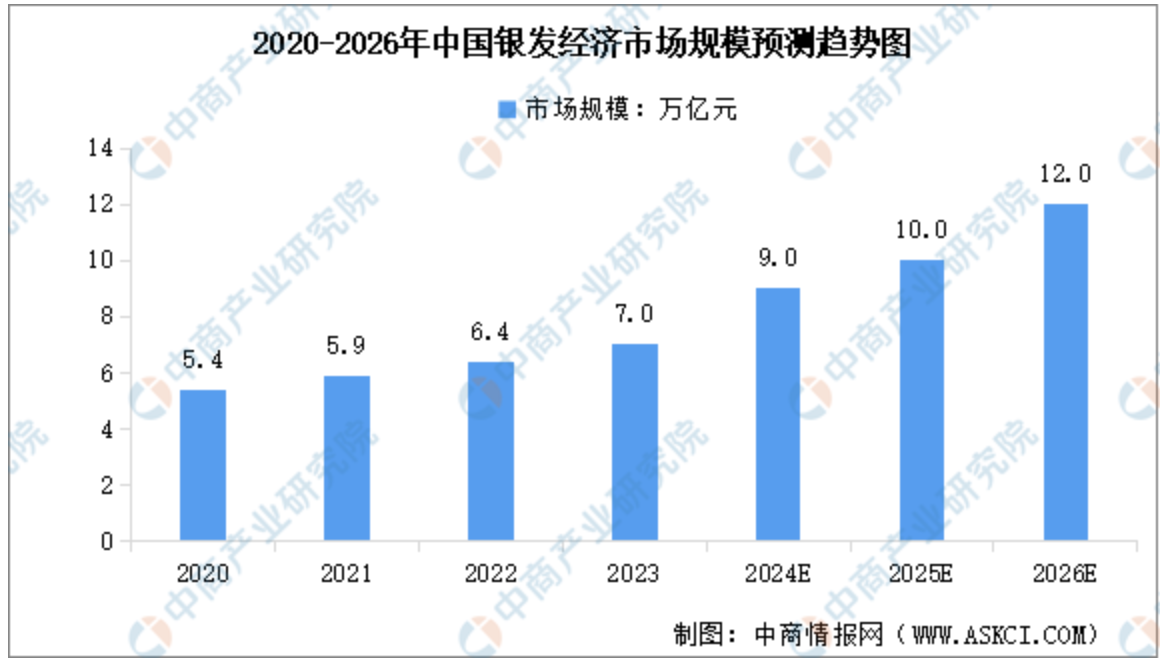

总体来看,当前我国银发经济处在加快发展阶段,产业形态不断丰富,市场规模持续扩大,发展潜力逐步释放。中商产业研究院数据显示,2023年我国银发经济规模大概在7万亿元左右,占GDP比重大约为6%。其预测,2024年中国银发经济市场规模将达9万亿元,2026年市场规模将达12万亿元。

开源证券称,我国老龄化程度逐步加深,侧面推动健康与消费产业发展。2022年末总人口

14.1175亿人,65 岁以上人口2.0978 亿人,占比达到14.86%,是联合国判定老龄化社会标准7%的两倍。老年人口占比的增加对于健康保健食品产生推动作用。