文|财经E法 特约撰稿人 邓思邈 编辑 | 郭丽琴

同样是瞄准智能汽车市场的中国创新型芯片厂商,地平线和黑芝麻何以能够同期冲刺港股上市?智驾芯片赛道又遵循着怎样的发展逻辑?

注册地都是开曼群岛,都是独角兽,一个估值630亿、总部位于北京,另一个估值160亿、总部位于武汉。地平线与黑芝麻注册时间相差不到一年,所获外部支持不一,实力上有差距,但均选择此时站在了同一道历史分界线上。

刚刚过去的2023年,中国新能源车出口量首次位居全球第一。两家企业均专注于这个井喷式成长的行业,谁能在2024年率先迈过这道线,并引领中国智能驾驶芯片行业的发展潮流,备受市场瞩目。

虽然在招股书中的自我表述有异,地平线称,“我们是市场领先的乘用车高级辅助驾驶(ADAS)和高级自动驾驶(AD)解决方案提供商,拥有专有的软硬件技术。”而黑芝麻则表示,“我们是一家车规级计算SoC及基于SoC的智能汽车解决方案供应商。SoC是一种集成了包括中央处理器、内存、I/O接口及其他关键电子元器件的集成电路。”但在一些市场人士看来,两家同属智能驾驶芯片或车规级SoC(计算芯片)赛道。招股书也显示,两家企业既做车规级SoC(计算芯片),又做基于该芯片的整体解决方案。

关于谁能成为“中国智驾芯片第一股”,财经E法分别询问了两公司的上市进度,获得的回复均为,正处于静默期,不便回应。

同样是创新型智能汽车芯片厂商,地平线和黑芝麻有何异同?它们何以突围?这个赛道呈现出怎样的竞争态势?那些还不在聚光灯下的中国智驾芯片企业生存境况如何?一起往下看。

地平线VS黑芝麻,基本面盘点

2023年6月30日,黑芝麻在港交所首次递交招股书,随后失效。到2024年3月22日,向港交所重新递交了主板上市申请。

四天后的3月26日,地平线也递交了港股上市申请。

从招股书公开披露的数据,可以估摸出这两家公司冲刺IPO的基本面。

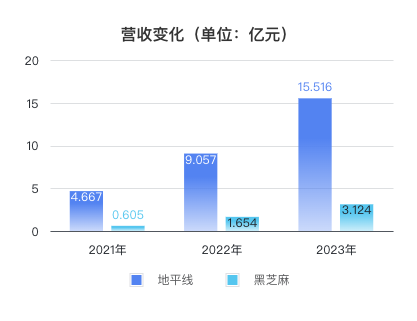

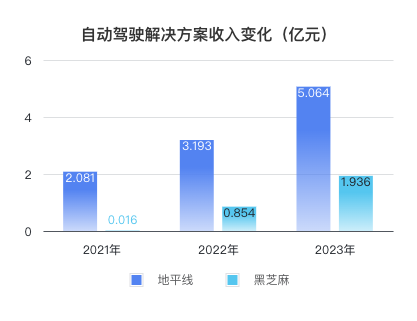

先来看营收,过去三年,地平线稳定增长——2021年、2022年、2023年分别为4.667亿元、9.057亿元、15.516亿元。黑芝麻也呈上升趋势,2021年、2022年、2023年分别为0.605亿元、1.654亿元、3.124亿元。

来源:财经E法据招股书整理

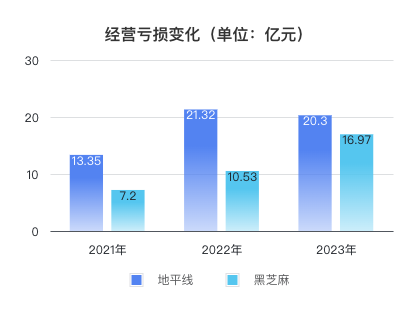

高营收增长的背后,这两家中国头部智驾芯片厂商,目前尚未扭亏为盈。

数据显示,2021年至2023年,地平线的经营亏损分别约为13.35亿元、21.32亿元、20.3亿元,三年累计经营亏损54.97亿元。

黑芝麻2021年至2023年的经营亏损分别约为7.2亿元、10.53亿元、16.97亿元,三年累计经营亏损34.7亿元。

来源:财经E法据招股书整理

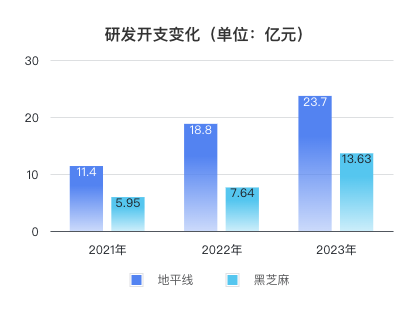

造成它们亏损重要原因之一,是巨额的研发投入。2023年,地平线的研发支出达到23.7亿元,黑芝麻为13.63亿元。

来源:财经E法据招股书整理

地平线商业化表现较好,截至2024年4月,芯片累积交付超过500万片,其解决方案已被31个汽车品牌采用,搭载在超过230款车型上。仅2023年,地平线就获得了超过100款新车型定点。

地平线部分客户。来源:招股书

黑芝麻则披露,截至2023年12月31日,旗舰芯片A1000系列SoC的总出货量超过15.2万片,客户增长至85名。截至交表前,黑芝麻已与超过49个汽车品牌及Tier 1(一线供应商)合作,例如一汽、东风、江汽、合创、亿咖通科技、百度、博世、采埃孚、马瑞利等。

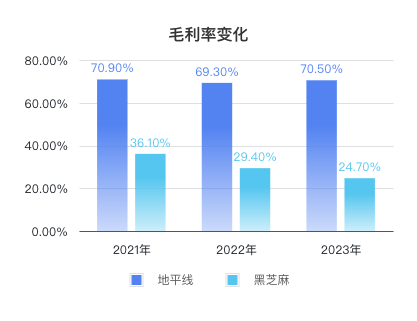

毛利率方面,地平线维持在较高水平,2023年达70.5%,黑芝麻同期这个数字为24.7%。

财经E法据招股书整理

关于两家公司的毛利率差异,一位不愿具名的智能汽车产业链分析师A对财经E法表示,硬件的毛利一般会保持在一个固定区间内,不同公司之间差异不会太大,最终毛利率拉开差距很有可能是因为软件算法板块。

值得一提的是,虽说目前两家公司都需要上市融资,以扩大规模,但他们手头的资金规模有所不同。数据显示,截至2023年年末,地平线账上现金及现金等价物为113.6亿元,黑芝麻为12.98亿元。

资本市场对它们寄予的期望也存在一定差距。招股书数据显示,截至2022年D轮融资交割完成,地平线累计融资23.6亿美元(折合人民币约170.8亿元),估值达到87.1亿美元(折合人民币约630.4亿元)。

黑芝麻于2022年8月完成C+轮融资,累计融资6.96亿美元(折合人民币约50.4亿元),投后估值达22.18亿美元(折合人民币约160.5亿元)

作为中国智驾芯片行业里的排头兵,他们是不容小觑的两股力量。那么问题来了,凭什么这两家企业能够先行一步叩开港交所的大门?

智驾芯片厂商,比拼的是什么?

地平线和黑芝麻为何能从一众芯片厂商里突围?前述分析师A告诉财经E法,两家企业的核心能力可以总结为三点:第一是量产经验;第二是注重生态合作;第三是软件能力,一款芯片被造出来之后,能不能用、好不好用,背后很大一部分需要软件能力作为支撑。

依次来看三个方面,首先结合具体产品和搭载车型来分析量产落地经验。

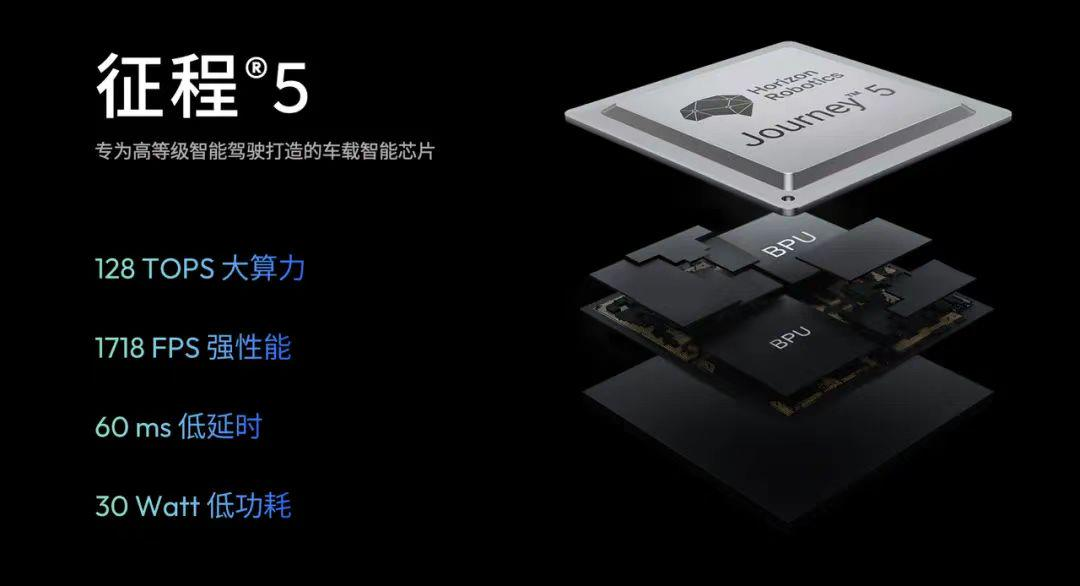

目前,地平线面向汽车高级辅助驾驶(ADAS)已经推出了征程2、征程3、征程5芯片,即将要发布的征程6芯片,旗舰算力可达560TOPS(每秒运算万亿次),将于2024年第四季度完成首批量产车型交付。

地平线主要产品。来源:财经E法整理自企业官网、官微、招股书等

地平线的量产落地能力在理想汽车身上得到了充分验证——2021年征程3在理想ONE上量产首发,2022年征程5在理想L8 Pro上量产首发,后续理想L7和L9也一以贯之选择与地平线合作,正如地平线招股书中所述,“理想汽车L系列车型产量大幅提高,我们搭载的解决方案装机量也随之提高”。

关于上车后的体验,以搭载单颗征程5的理想L8 Pro为例,该车型标配高速NOA功能,进入高速公路路段后,车辆可以根据导航路线适时完成上下匝道、变道超车、过大曲率弯道等。

理想汽车大卖,地平线征程5芯片一同起量

黑芝麻招股书显示,目前其已推出了华山系列和武当系列芯片,其中已经量产的以低算力芯片为主——包括华山A1000、A1000L,还有3款芯片已经披露但尚未量产——其中A1000 Pro预计于今年量产,主打智舱+智驾跨域融合的武当C1200预计于明年量产,大算力芯片A2000预计于2026年量产。

黑芝麻主要产品。来源:财经E法整理自企业官网、官微、招股书等

黑芝麻相关负责人告诉财经E法,华山A2000芯片计划2024年年内发布,武当C1200芯片更多合作项目将在2024年北京车展期间披露。

黑芝麻的芯片能力在吉利领克08这款车型上得到了规模化验证,其搭载了黑芝麻两颗A1000芯片,芯片算力达116TOPS,支持实现L2+等级的智能辅助驾驶系统,包括高速NOA、自动紧急制动、智能泊车等功能。

至于其他已经量产的车型,如合创V09、吉利银河E8、东风eπ007,由于尚未开始大规模走量,且新车上市时间距离现在较近,所以还需要一段时间的市场发酵。

黑芝麻已量产交付芯片华山A1000

通过以上数据可以看出,地平线在量产进度方面展现出了一定的领先优势。另一位熟悉智能汽车行业的分析师B向财经E法表示,地平线通过理想ONE车型率先实现了量产落地的验证,主机厂内部存在“人传人”效应——在选择国产芯片厂商时会优先考虑这类经验成熟的公司,这使得地平线后续更容易拿到其他车型的定点。

其次,是与其他伙伴的生态合作,据招股书,地平线对自己的定位是Tier 2(二级供应商),他们既直接与主机厂合作,也通过Tier 1与主机厂合作。与此同时,地平线还提供一系列基础模型、工具链、框架和参考解决方案,帮助客户和生态合作伙伴开发出满足定制化需求的应用软件。

至于为何不直接定位Tier 1,地平线创始人兼CEO余凯此前接受媒体采访时表示,“因为我们(地平线)做不了那么多具体的交付,太多的车型要适配、定制,这里有大量的集成、测试、交付工作,我觉得没有合作伙伴不行。”

比亚迪汉EV荣耀版搭载地平线征程5芯片

黑芝麻对自己的定位也是Tier 2,黑芝麻CMO杨宇欣曾公开表示,“作为芯片公司,我们要打造一个开放的平台,通过软件解耦的方式,激发下游合作伙伴软件供应商更多的创新能力,在我们能够提供算力和功能的平台基础上,实现更加差异化的产品”。

分析师A告诉财经E法,黑芝麻的生态布局能力和地平线存在一定差距,这两年黑芝麻也逐渐意识到了这一点。

最后,关于软件算法方面的能力非常重要,通过招股书能够直观看到。

地平线的软件能力。来源:地平线招股书

数据显示,地平线和黑芝麻的收入主要来自两部分,一部分是基于SoC的解决方案,另一部分是授权及服务(黑芝麻招股书中称作“基于算法的解决方案”),这里的“授权及服务”指的是通过授权客户使用算法、软件及开发工具链。

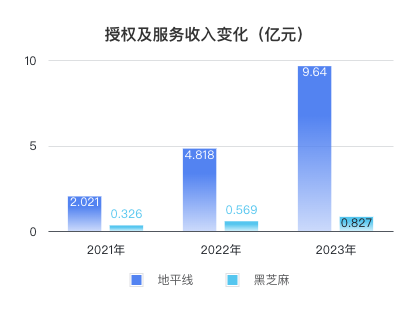

2021年至2023年,地平线产品解决方案的收入从2.081亿元增加到5.064亿元,该项收入占比从44.6%下降到32.7%;授权及服务的收入从2.021亿元增加到9.64亿元,该项收入占比从43.3%上升到62.1%,即超过了总收入的一半。

来源:财经E法据招股书整理

作为对比,黑芝麻展现出了不同的变化态势——2021年至2023年,黑芝麻产品解决方案的收入从161.5万元增加到1.94亿元,该项收入占比从2.6%增加到62%;授权及服务的收入从3264.6万元增加到8270.5万元,该项收入占比从54%下降到26.5%。

来源:财经E法据招股书整理

呈现这样差距背后的原因,分析师B向财经E法透露,相较于黑芝麻,地平线拥有更庞大的算法团队规模。

行业洗牌加速,后来者如何逆袭?

汽车芯片种类多样,在工信部2024年12月29日发布的《国家汽车芯片标准体系建设指南》中,汽车芯片根据实现功能的不同,可划分为控制芯片(MCU)、计算芯片(SoC)、功率芯片(IGBT、MOSFET等)、传感芯片、通信芯片、存储芯片、安全芯片、驱动芯片、电源管理芯片和其他类芯片共10个类别。这里的计算芯片包括智能座舱和智能驾驶芯片。

地平线和黑芝麻主要瞄准的就是计算芯片这一类别,即车规级SoC。更具体一点,抛开黑芝麻尚未发布的跨域计算芯片C1200不计,两家公司目前主推的都是车规级智能驾驶SoC(也可称作“自动驾驶SoC”),即通过他们的SoC和基于SoC的解决方案,为乘用车高级辅助驾驶和高阶自动驾驶提供核心技术。

智驾芯片“顶流”英伟达Orin

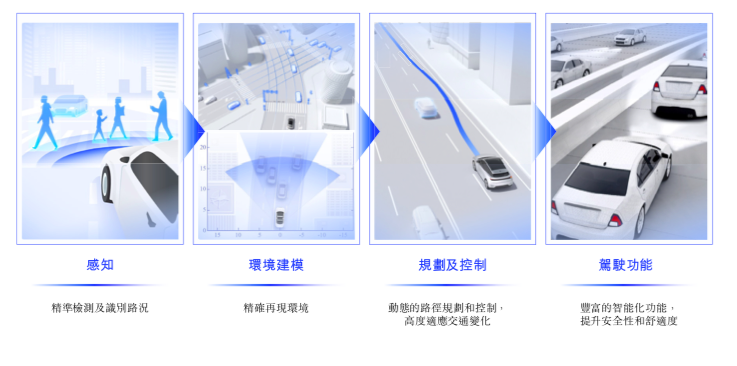

所谓高级辅助驾驶即ADAS,指L1到L2级自动驾驶,通常指车道居中、自适应巡航、车道偏离预警、自动紧急制动等功能,主要为司机提供驾驶辅助并提高安全性,司机需要时刻保持专注。高阶自动驾驶即AD,指L3级及以上自动驾驶,包括有条件的自动驾驶和完全自动驾驶,行业内讨论较多的高速NOA和城市NOA都属于高阶自动驾驶范畴。

在车规级智能驾驶SoC这一赛道里,目前呈现什么样的竞争格局?

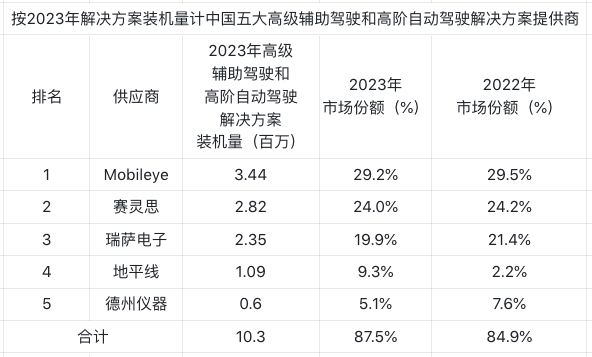

据地平线招股书披露,按2023年解决方案装机量计,中国高级辅助驾驶和高阶自动驾驶解决方案提供商中:第一名是Mobileye,市占率为29.2%;第二名是赛灵思(已被AMD收购),市占率为24%;第三名是瑞萨电子(日本半导体制造商),市占率为19.9%;第四名是地平线,市占率为9.3%;第五名是德州仪器,市占率为5.1%。前五名一共占据市场份额的87.5%。

来源:地平线招股书

这里需要注意的是,如果把目光仅聚焦于大算力智驾芯片,会呈现出截然不同的排位情况。

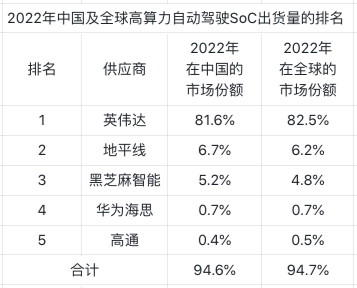

据黑芝麻援引的弗若斯特沙利文数据显示,2022年中国高算力(算力为50+TOPS)自动驾驶SoC出货量(按颗计)的排名中,英伟达排名第一,市场份额达到81.6%;地平线排名第二,市占率为6.7%;黑芝麻排名第三,市占率为5.2%;华为海思排名第四,市占率为0.7%;高通排名第五,市占率为0.4%,前五名一共占据市场份额的94.6%。2022年中国高算力自动驾驶芯片市场规模达到26亿元人民币,占中国自动驾驶SoC总市场规模的29.9%。

来源:弗若斯特沙利文

不管是按哪种方法进行统计,能够观察到的共性是,在车规级智驾SoC这一赛道里,供应商仍以国外厂商为主,前三名吃掉了市场中绝大部分的份额。

需要指出的是,一些自研芯片的中国汽车主机厂、以及智驾芯片创业公司目前仍处在产品的前期研发阶段,大规模量产装车的还很少,所以都还没出现在排名榜单上。例如芯驰科技的商业化进展主要集中在智舱芯片和MCU芯片上,其智驾芯片V9传出的消息较少;吉利系芯片公司芯擎科技的智驾芯片AD1000近日才刚刚发布没多久;后摩智能于去年5月推出的存算一体智驾芯片鸿途H30,量产和车型定点方面的消息还没有公布;2022年新成立的奕行智能目前还在为智驾芯片的大规模量产做准备中。

这一现象背后的主因,据黑芝麻招股书介绍,与智驾芯片的开发有巨大的技术壁垒、需要在研发方面大量投资、开发周期较长有关。分析师A告诉财经E法,一款芯片从研发到布局大概需要3-4年,现在如果出现一家公司,那么它跟地平线的差距有可能是三年甚至更长,再加上智能驾驶技术迭代速度非常快,比较难追赶。

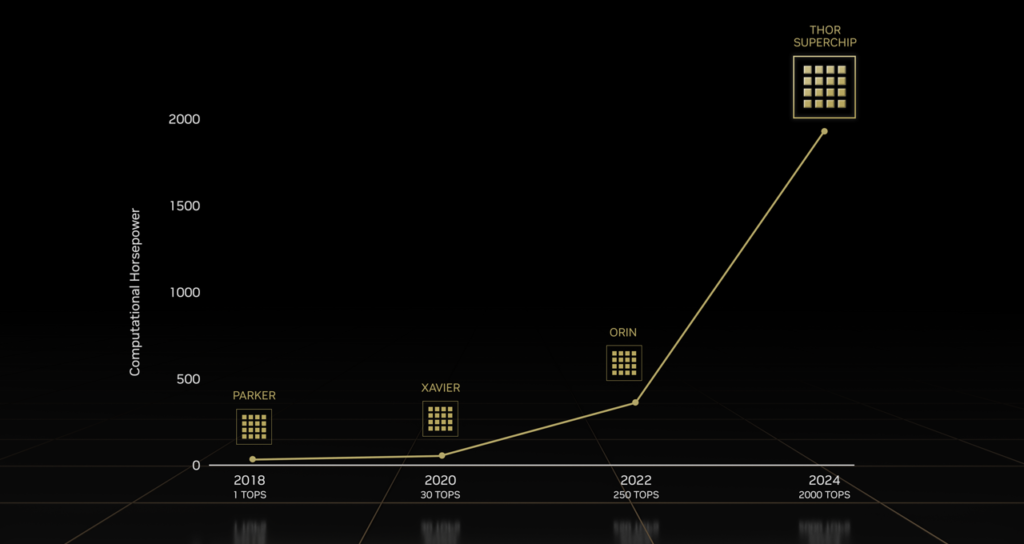

英伟达Thor芯片算力达到2000TOPS

但这并不意味着后来者没有任何希望,因为市场发展空间还很大。

中欧协会智能网联汽车秘书长林示对财经E法表示,汽车行业智能化的方向是明确的,国产智驾芯片公司虽然起步比较晚,知名度也不是很高,但技术如果实现突破,发展空间还很大。“后来者也是如此,只要技术够先进,呈现的产品力更强,一样有机会。”他说。

具体数据可以参考地平线招股书,中国是全球最大的乘用车新车市场,2023年的新增乘用车销量为2170万辆,其中智能汽车为1240万辆,渗透率达57.1%。根据灼识咨询的资料,预计到2026年及2030年,中国智能汽车销量将分别达到2040万辆及2980万辆,渗透率分别达81.2%及99.7%。中国主机厂,尤其是中国新能源汽车主机厂,在采用高阶自动驾驶解决方案的趋势中走在前列。预计到2027年,中国乘用车部署的驾驶自动化解决方案中将有接近一半是高阶自动驾驶解决方案,而到2030年,此比例将进一步提高到80%以上,远快于全球市场的渗透速度。

具体到每一辆车所搭载的芯片数量,中国汽车工业协会曾预计,2022年每辆传统燃油车的芯片数量达934颗,一辆新能源汽车的平均芯片数量则高达1459颗,未来更高级的智能汽车对芯片的需求量将有望提升至每辆车3000颗。

根据地平线援引灼识咨询的资料显示,全球高级辅助驾驶和高阶自动驾驶解决方案的市场规模将从2023年的619亿元增长至2030年的10171亿元,复合年增长率为49.2%。在中国,2023年高级辅助驾驶和高阶自动驾驶解决方案的市场规模总额为245亿元,预计至2030年,将以49.4%的复合年增长率,达到4070亿元。

IDC中国研究经理王博向财经E法表达了类似的观点,乘用车市场驾驶辅助功能在过去几年发展势头的确十分迅猛,新车中符合L2级自动驾驶标准的车型占比快速提升。但王博认为,进一步提升的空间依然存在,尤其对于入门级车型,驾驶辅助功能的渗透率将随技术成本的降低而进一步提升。与此同时,智能驾驶领域在感知、计算、决策、控制等方面,与机器人、无人机等领域间底层逻辑存在相通性,产业链内科技公司的技术积累同样具有较高的跨行业价值。

另外,中国车企与国产智驾芯片厂商的合作意愿正在增强。据地平线招股书,“中国OEM(汽车主机厂)更倾向于选择国内供应商,以更好地迎合中国客户的需求及偏好”;黑芝麻招股书中则表述为“中国汽车OEM正积极与当地自动驾驶SoC供应商合作,以建立安全可靠的当地供应链。由于地理位置相近使国内公司能够以更高效的方式应对最新的市场需求及客户需求,国内自动驾驶SoC供应商有可能在中国市场更受中国汽车OEM的青睐”。

而且,除了做乘用车的智能驾驶SoC,为了谋求发展还可以做相应转型。分析师A告诉财经E法,L4级别自动驾驶的商用车、园林巡逻车、工业用车等,对于芯片的工艺要求较低,针对这样的小赛道,厂商也可以做一些布局。

逆袭的机会绝非渺茫,已经向港交所发起冲刺的黑芝麻智能或许能够为后来者提供一些参考借鉴。黑芝麻智能创始人兼CEO单记章2023年在接受媒体采访时,指出了该公司面临的三个挑战,第一是公司规模不断扩大,如何让员工开心高效地工作;第二是智能驾驶技术迭代速度很快,如何把车规级芯片产品定义到未来可以用;第三是国内出现很多新成立的公司,包括汽车主机厂自研芯片在内,如何保持自己的领先。