进入6月份后,多家银行理财公司再次打出了“诚意牌”,对旗下部分产品进行费率打折,实施阶段性费率优惠,其中涉及固定管理费、销售服务费等。记者注意到,有产品的销售服务费优惠力度低至2折。

值得注意的是,在上半年“债牛”行情下,受投资者青睐的固收类理财产品,近6月平均年化收益率已高达3.99%。而随着债券收益率的走势趋稳,业内人士指出,相对于上半年,下半年投资者也需要降低对理财的投资回报预期。

中央财经大学证券期货研究所研究员杨海平对记者表示,银行理财降费一方面可增加产品吸引力,另一方面,在业绩比较基准下调时可传达与客户共进退的信号。

银行理财放优惠,部分费率折扣低于2折

自6月以来,多家银行理财公司对旗下部分理财产品进行了费用打折,降低了包括固定投资管理费、销售服务费在内的费用,主要涉及固收类理财产品。

“为答谢您长期以来的支持,回馈新老客户,我公司将于2024年6月18日至7月18日对中银理财—乐享天天4号产品A份额费率进行优惠。”中银理财发布优惠公告称。

据悉,中银理财将该产品的产品固定管理费率由0.15%(年化,下同)下调至0.05%;产品销售费率由0.2%下调至0.15%,“优惠期结束后,费率将恢复为产品说明书约定的费率。”

除了中银理财,招银理财、信银理财、兴银理财等多家银行理财公司均于近日推出了优惠政策。

如招银理财自6月18日起,对“招睿安泰封闭15号固定收益类理财计划”给予阶段性费率优惠,将固定投资管理费由0.15%降至0.05%,优惠截止日期为9月18日。

信银理财公告称,自6月19日起,对安盈象固收稳健三个月持有期11号理财产品多类份额销售服务费给予阶段性优惠,如其中B类份额销售服务费由0.3%降至0.05%。

“理财产品降低费率的原因包括,通过降低费率提高理财产品收益,让利理财投资者,通过降低费率吸引客户投资购买,更好的营销客户。”中国邮政储蓄银行研究员娄飞鹏对记者表示,降低费率是增加理财产品对投资者吸引力的一个方式,但更重要的是强化投研能力做好资产配置来提高投资者收益,盲目降低费率并不是一个最好的方式。

中央财经大学证券期货研究所研究员杨海平表示,银行理财调降费用,一方面可增加产品吸引力,另一方面,在业绩比较基准下调时,可传达与客户共进退的信号。此外杨海平指出,银行理财公司降低费率不会直接地影响业绩比较基准,“目前多家理财公司调整业绩比较基准的原因主要是,在市场利率下行、资产荒延续的背景下,资金追捧相对优质资产的力度加大,导致底层资产收益率下行。”

部分理财产品“提前退场”

除了产品费率打折,还有多家理财公司相继出现旗下理财产品提前终止现象。

如华夏理财表示,根据市场及投资运作情况,为最大程度保障投资者利益,经审慎评估,公司拟定于2024年6月17日提前终止华夏理财混合偏债型一年半定开理财产品1号。

此外,兴银理财近日也提前终止了丰利悦动纯享封闭式13号固收类理财产品。兴银理财表示,根据理财产品销售文件中的约定,产品管理人有权部分或全部终止理财产品。

值得注意的是,今年来银行理财产品提前终止情况有所增加。根据普益标准数据统计,截至2024年5月31日,今年以来提前终止的净值型理财产品共958款,同比增加117款,上升13.91个百分点。

娄飞鹏指出,理财产品说明书中一般会有提前终止的约定条款,面对市场波动、投资难度加大、业绩不及预期、理财总份额持续较低等情况,可能会出现提前终止的情况,这也可以看作是理财产品适应净值化转型的一个方式。

“目前来看,理财产品提前终止的原因较多,如认购规模很小、市场波动较大,以及保护投资者的利益等都是导致理财产品提前终止的因素。”娄飞鹏表示,总体来看,理财产品提前终止是市场化行为,也是正常的现象,有助于降低理财公司的运营成本,也有助于更好保护投资者的权益。

专家建议投资人降低收益预期

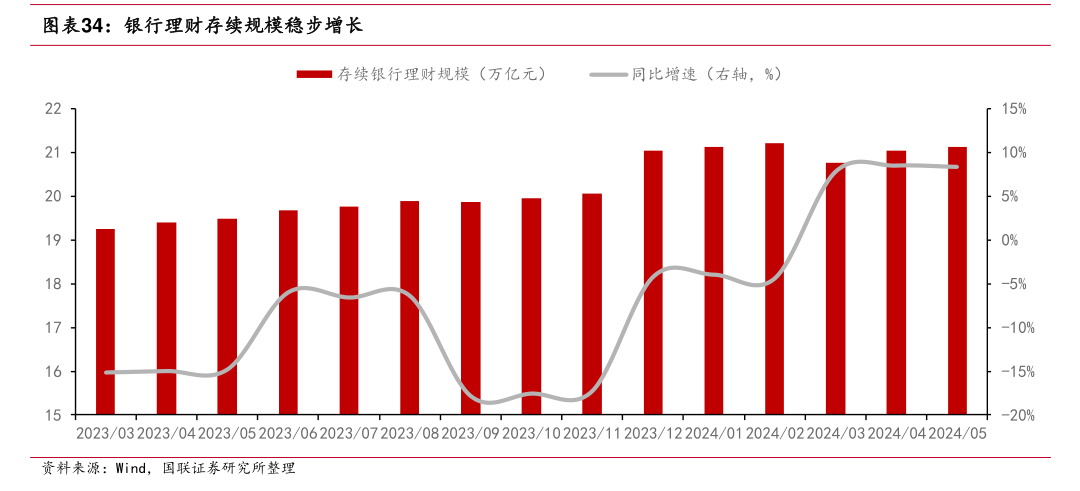

对于大多投资固收类理财产品的投资者来说,上半年收益率可能都超过了3%。记者注意到,2024年开年以来,银行理财“量价双优”,其中大受投资者青睐的固收类理财产品,近6月平均年化收益率已达3.99%。

“近期,贵金属表现亮眼,投资标的资产价格上涨,从而商品及金融衍生品类理财产品表现较好。而固定收益类产品主要投向于存款、债券等债权类资产,风险相对较低,故该类产品收益较稳定。”普益标准研究员李霞对记者表示。

根据普益标准数据统计,截至2024年6月16日,理财产品近6月平均年化收益率为3.7561%,其中现金管理类、固定收益类、混合类、权益类、商品及金融衍生品类理财产品的近6月平均年化收益率分别为2.1017%、3.9893%、3.0327%、-0.0845%、9.3073%。

收益率的上升也伴随着理财资管规模的扩大。据招商证券(14.340, -0.03, -0.21%)统计,2024年一季度估算理财规模接近27万亿元,4月理财规模增量2.5万亿左右,5月末理财规模约29.5万亿元。

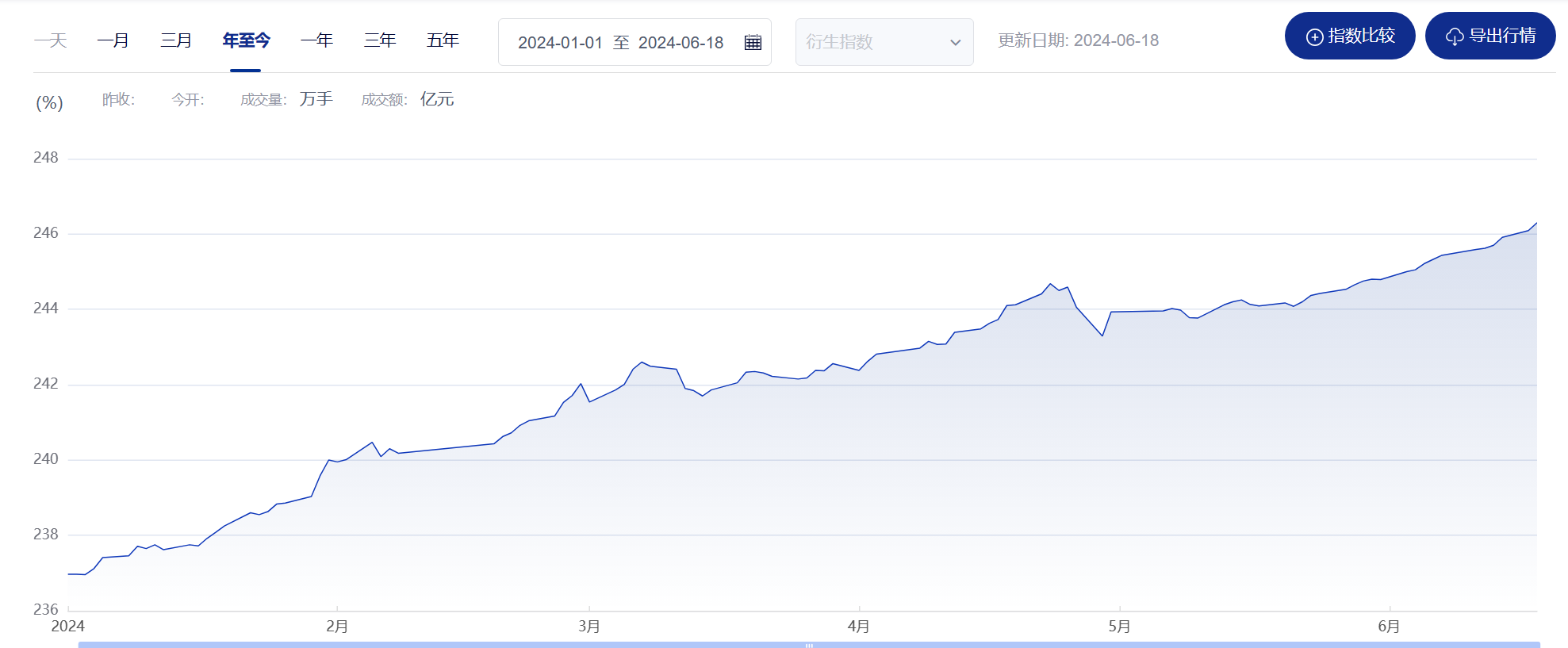

中证全债指数半年涨幅达到3.85%

中证全债指数半年涨幅达到3.85%

值得注意的是,固收类理财收益率的上升,与上半年的“债牛”行情密切相关。据悉,中证全债指数年初为236.97点,截至6月17日则为246.09点,半年涨幅达到3.85%。但在经过上半年显著上升后,下半年可能会趋于平稳。

“展望中长期,债券收益率趋于下行,但在债券收益率显著下行后,需要降低对理财的投资回报预期。由于近年来债券收益率明显下行,尤其近半年债券收益率大幅下降,叠加禁止存款手工补息之影响,下半年理财可预期的年化收益率可能降至2%出头。”招商证券银行分析师廖志明指出,理财收益率走低也可能使得理财规模增长放缓,预计2024年末理财规模30万亿左右。

杨海平指出,近期也有部分理财产品的业绩比较基准下调,“相对于上半年,下半年投资者的收益预期应该适当的下调。”

普益标准研究员杨国忠对记者表示,当前存款利率下降,债市利率缓慢下行,固收类资产收益逐渐降低。理财产品配置了大量固收资产,在大形势下很难维持产品收益,尤其是持仓资产流动性有严格要求的现管产品,“而开放频率较低的产品相对有更多操作空间,例如可增加债券久期、投资永续债,或者搭配更多非标资产来减缓收益率下降的趋势。”