一家专业养老保险公司即将迎来股权变局。

近日,据北京产权交易所预披露信息显示,大家养老保险100%股权被挂牌,共涉及33亿股股份,转让底价未披露。从挂牌信息来看,转让成功后大家养老将更名换姓。对此,大家保险集团表示,这是公司正常的经营决策,大家养老客户权益不会受到影响。

值得注意的是,大家养老并非首次被挂牌转让。据悉,此前大家保险集团曾尝试以涵盖寿险、财产险、养老险和资管四大子公司的保险集团为主体打包出售,但两次公开挂牌转让都遭流拍。

对于此次转让行为,多位业内人士表示,虽在意料之外,但也在情理之中。本次挂牌转让或与企业持续亏损有关,而拆分出售也有利于降低转让难度。

事实上,去年10月中央金融工作会议首次将“养老金融”纳入金融发展“五篇大文章”之一后,如何高质量发展养老金融便成为关注焦点。同时随着国家层面的监管趋严,专业养老保险公司的未来发展也备受关注。

大家养老的前世今生

据了解,大家养老是一家带着特殊历史使命而成立的专业养老保险公司,其前身为2013年12月31日成立的安邦养老。

由于安邦保险集团存在违反《保险法》规定的经营行为,2018年2月23日,原银保监会决定对安邦保险集团实施接管。2019年7月监管批准设立大家保险集团,以承接安邦集团旗下相关资产和负债,包括安邦人寿、安邦财险、安邦养老等。

随后,安邦人寿、安邦财险、安邦养老分别更名为大家人寿、大家财险、大家养老。据北京产权交易所官网信息显示,大家养老法定代表人为何肖锋。公司由大家人寿持股99.99%,大家资管持股0.01%。

从业务范围看,大家养老经营范围包括团体养老保险及年金业务、短期健康保险业务、意外伤害保险业务、上述业务的再保险业务、国家法律法规允许的保险资金运用业务等。

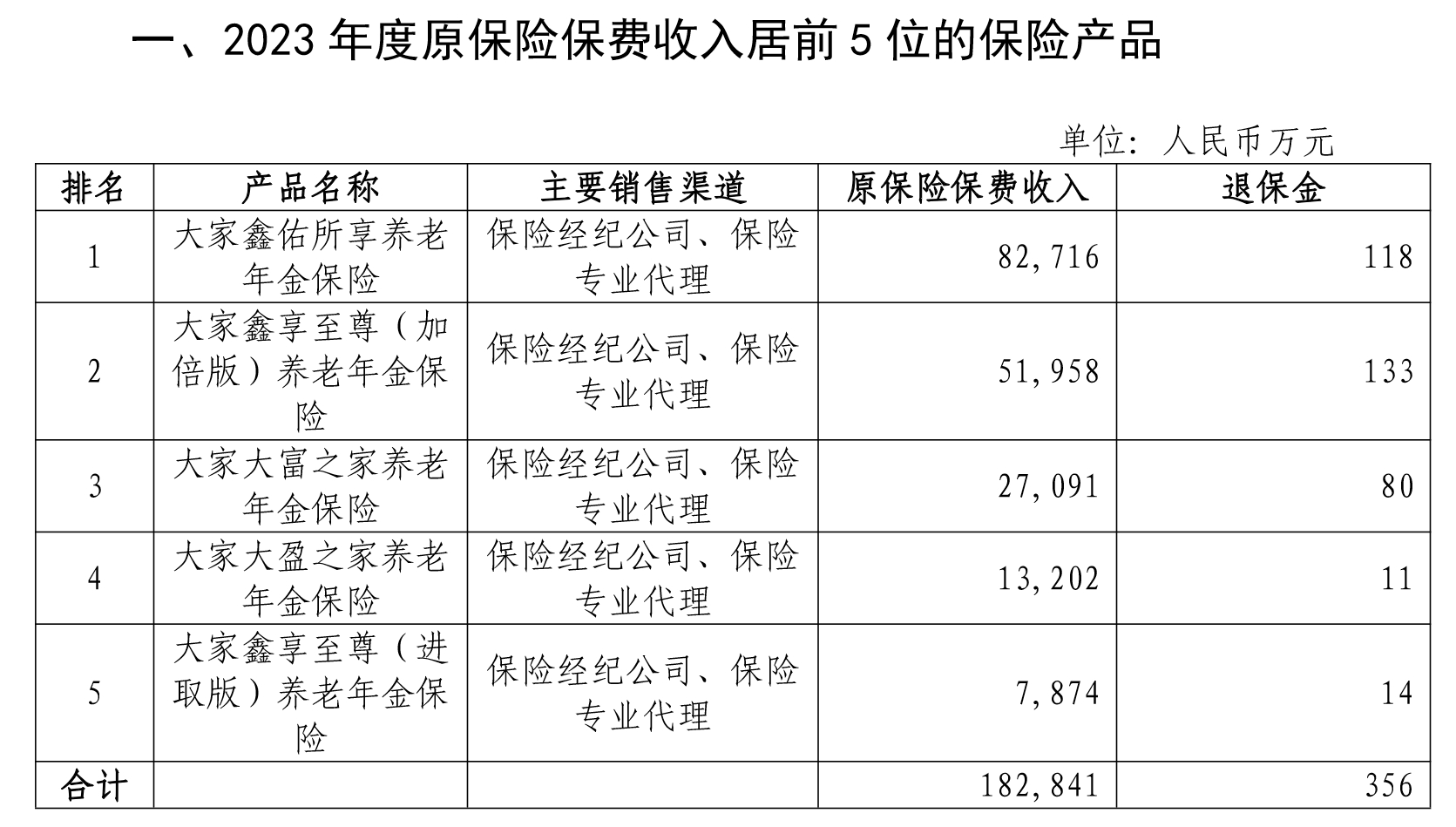

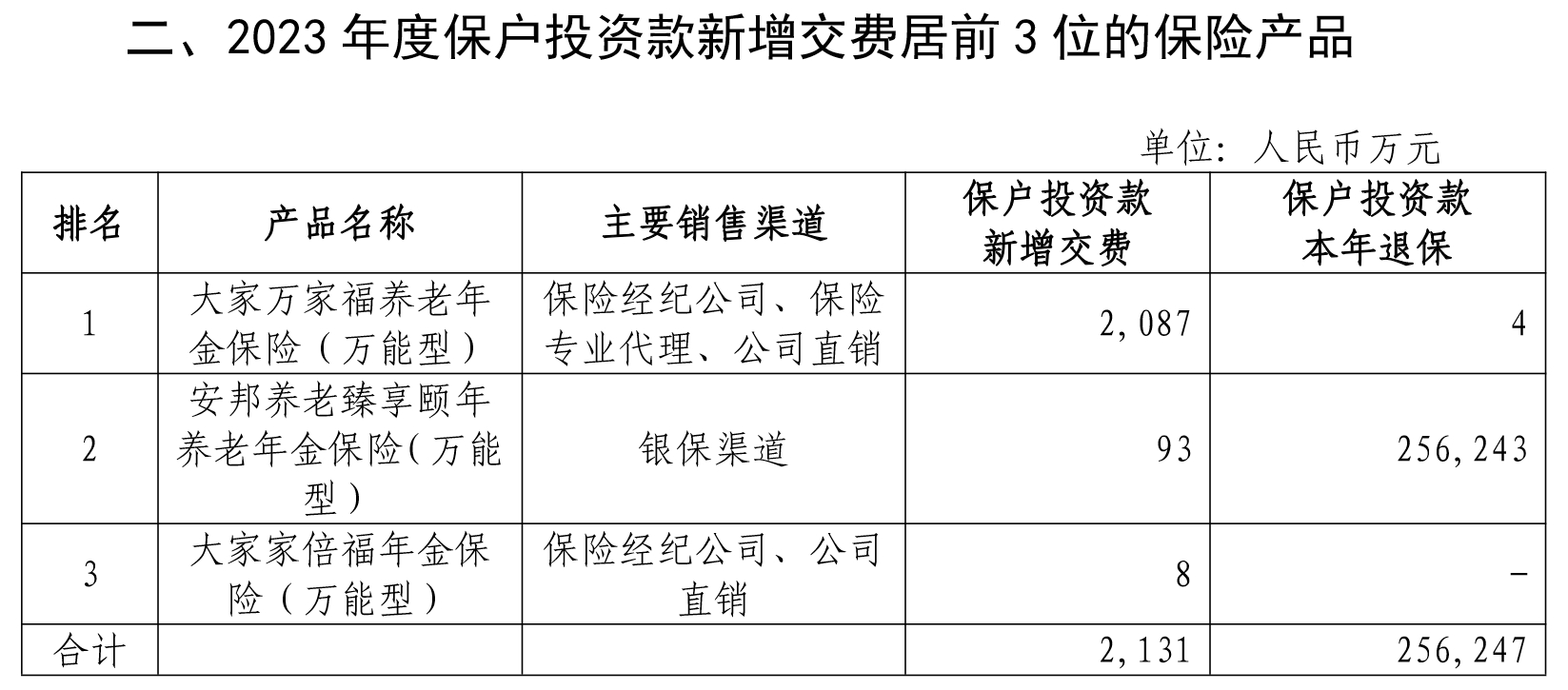

据查,目前大家养老旗下有多款保险产品。其中,在2023年包括大家鑫佑所享养老年金保险、大家鑫享至尊(加倍版)养老年金保险等在内的五款产品的原保险保费收入合计18.28亿元;而三款万能型年金保险产品保户投资款新增交费2131万元。

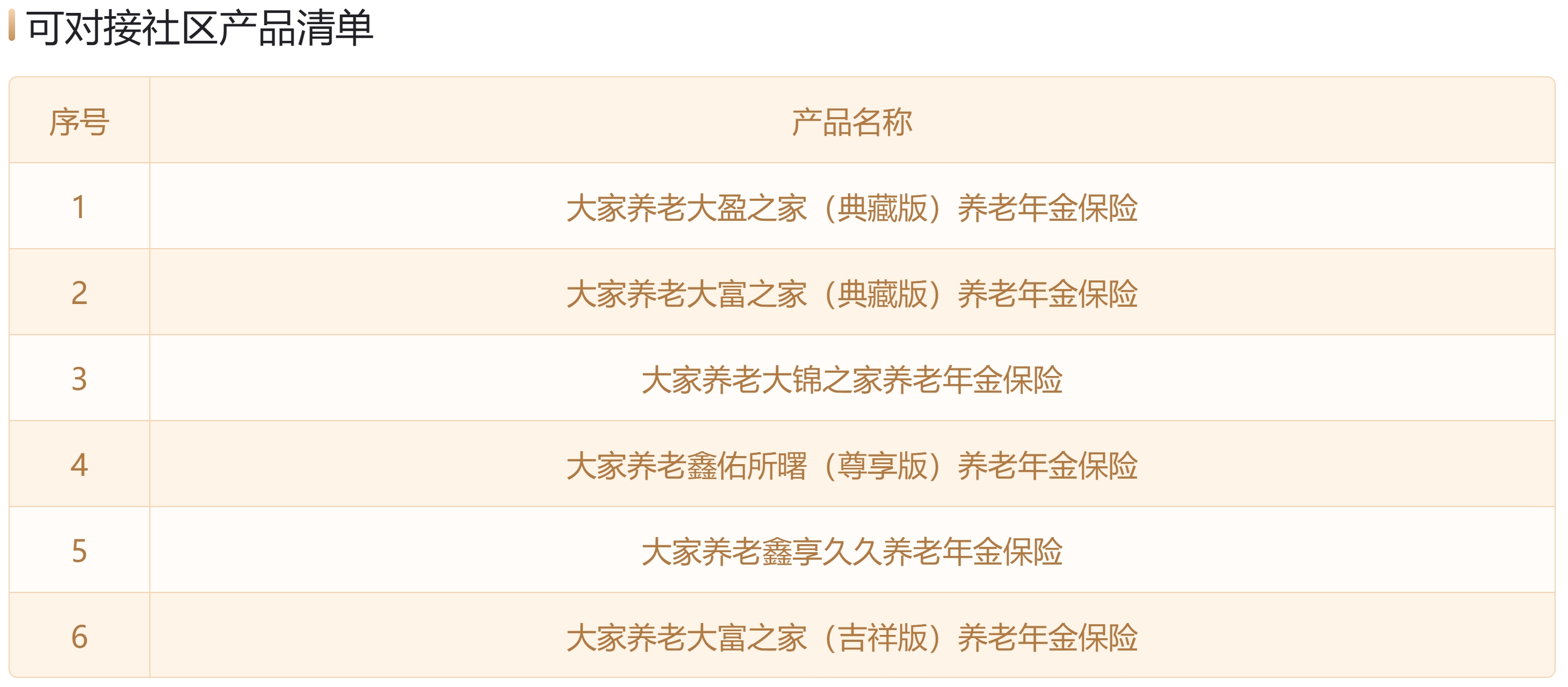

除了保险产品本身外,投保大家养老的产品还有附赠权益——养老社区。据大家养老官微显示,目前有六款可对接社区的保险产品。

值得一提的是,大家的家是大家保险集团于2021年12月15日推出的专业养老品牌。为了满足老人多层次的养老需求,大家的家设立了“城心医养”、“旅居疗养”、“居家安养”和“海外养老”四大产品线。

截至2024年5月,大家的家已落子全国15座城市布局17家城心医养社区,在北戴河、杭州、三亚等地布局6个旅居疗养社区、在北京布局9个居家安养照护中心和服务网点。

业内人士表示,保险资金的长周期特征与养老产业所需的稳定性相匹配。大家保险集团亦表示,此次挂牌转让行为不会影响公司在相关产业上的布局,公司仍将以保险为主业,为客户提供风险保障、健康养老和财富管理一揽子服务。

亏损扩大经营承压

那为什么大家养老被挂牌转让呢?业内人士指出,这或许既有投资方面的原因,也与营业成本大幅增加有关。数据显示,目前大家养老业务发展不尽如意,亏损扩大经营承压。

据Wind数据显示,2023年大家养老实现营收22.1亿元,同比增157.9%;营业亏损1.57亿元,净亏损1.59亿元。在营业支出方面,2023年大家养老营业成本为23.67亿元,同比增长144.3%。

此外,截至2023年第四季度末,大家养老投资收益率为1%,综合投资收益率为2.03%,净资产收益率为-4.5%,总资产收益率为-2.26%。2023年,其投资收益约为0.78亿元,较2022年下降72.3%。

今年一季度,大家养老继续亏损。据2024年第一季度偿付能力报告显示,一季度大家养老实现净亏损1.37亿元;投资收益率为-0.36%,综合投资收益率为1.18%。

同时,截至2024年第一季度,大家养老的偿付能力也有所下降,核心、综合偿付能力分别为386.93%、403.51%,较2023年第四季度末分别下降30个百分点和27个百分点。

由于经营方面存有压力,大家养老又一次走上寻找新归宿的旅程。业内人士指出,养老金融正处于重要的战略机遇期和快速发展期,养老保险和服务孕育着巨大市场潜力,也使市场对专业养老险牌照价值产生浓厚兴趣,大家养老此次单独被出售或较前两次更容易找到实力雄厚的接盘者。

专业养老险公司回归主业

事实上,在人口老龄化风口下,养老金融炙手可热。据全国老龄委预测,到2030年,我国养老金融市场规模将达到22.3万亿元,未来养老保险领域也将迎来良好的发展机遇。

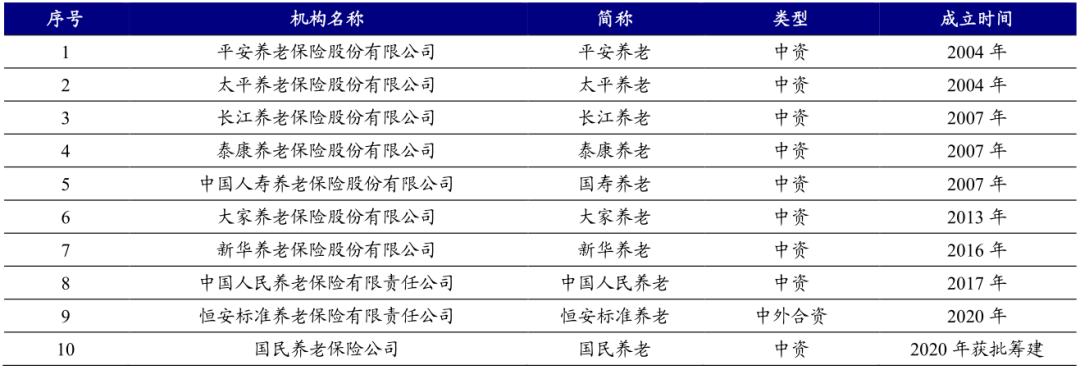

从行业来看,养老保险公司是金融市场上唯一一类带有“养老”字样的持牌金融机构,除经营商业保险业务之外,还是我国企业(职业)年金市场的重要参与者,并在基本养老保险基金管理方面发挥了积极作用。据统计,自2004年起,我国先后成立了十家专业养老保险公司。

面对庞大的养老金融市场,多家专业养老保险公司跃跃欲试,或原股东增资或新股东入局。仅在今年上半年,就有4家公司实施增资。其中,泰康养老今年4月宣布增资20亿元;5月比利时富杰集团以10.75亿元向太平养老增资;6月德国安联集团旗下的安联投资通过发行新股增资的方式入股国民养老,认购其2.28亿股股份。

业内人士表示,当前股权转让与增资扩股已逐渐成为专业养老保险公司至关重要的战略性举措。

值得注意的是,为了强化养老险公司的养老年金管理能力,监管对养老险的发展定位和业务结构进行了引导,督促养老险公司逐渐回归养老主业。

2023年年底,国家金融监管总局印发《养老保险公司监督管理暂行办法》,明确养老保险公司应当主要经营与养老相关的业务,包括养老年金保险、商业养老金等,不得受托管理保险资金和开展保险资产管理产品业务。不过,办法对业务开展实施分级放开,对于养老险公司的资本实力、公司治理等方面提出了更高的要求。

但当前多家专业养老保险公司面临发展困境。据2024年一季度偿付能力报告显示,平安养老、国寿养老、国民养老、人保养老、太平养老在一季度实现盈利,恒安标准养老、新华养老、大家养老、泰康养老均处于亏损状态。

对于未来专业养老险公司的发展方向,业内人士表示,可以寻找新的差异化赛道。从投连险、万能险角度来看,市场空间依然很大,养老险公司可通过银行、互联网渠道来销售。同时,在灵活就业人员方面,养老险公司可以和就业平台等方面进行合作。此外养老险公司应持续创新养老金管理模式、运用多元化的管理策略和投资工具,推进可持续创新发展。