作者 | 刘建中、陈汐 编辑 | 刘建中

美国将要进入的可能不是“短期衰退”,而是“中长期衰退”。目前人工智能发展迅速,但它能否挽救这次衰退,还需要观察。

2024年8月2日晚间,美元兑人民币汇率下跌1.043%,创下2023年以来的最大单日跌幅。在当前条件下,美元兑人民币汇率走弱有利于中国经济。

美元走弱的背后是美国开始显现疲态的经济数据。“新增非农就业人数”是备受关注的经济指标,8月2日晚间披露的最新数据显示,美国7月新增非农就业人口(初值)为11.4万人,不仅远低于5月的27.2万人和6月的20.6万人,还远低于市场预期的17.5万人。7月失业率升至4.3%,这是2021年11月以来的最高水平。

采购经理指数(PMI指数)也是市场非常关注的指标,PMI数值低于50则表明相应的经济活动在收缩。美国7月制造业PMI为46.8,不仅低于50,而且低于7月的48.5。这表明制造业活动不仅在收缩,而且在加剧收缩。

在美国经济中,制造业占比不到20%,所以非制造业PMI更为重要。而非制造业PMI中的新订单数据尤为重要。自2020年6月以来,非制造业PMI新订单数值仅在2022年12月跌破50,当时也引起了市场对经济衰退的担忧。然而,2024年7月,非制造业PMI新订单数据再次跌破50(图1)。

图1:美国供应管理协会(ISM)非制造业PMI之新订单数据

2024年8月1日和2日,美国股市连续两日大跌。道琼斯指数两日合计跌幅为2.72%,标普500指数两日合计跌幅为3.18%。很多大型知名公司跌幅巨大,英特尔(INTC.US)两日合计跌幅超过30%,富国银行(WFC.US)和亚马逊(AMZN.US)两日合计跌幅都超过了10%。8月2日晚间,WTI原油期货(连续合约)结算价大跌3.66%。

这些数据会引发两个问题:第一,美国经济进入衰退周期了吗?第二,本次经历的是“短期衰退”还是“中长期衰退”?

美国进入“短期衰退”的早期判断标准

经济繁荣持续一段时间之后会出现经济衰退,这是可靠的经济学规律。为何衰退一定会出现?原因有很多,但根本原因有两点:

第一点,在繁荣期人们争相购入资产,资产价格上涨导致投资和债务超出合理范围,投资收益率下降。投资收益率下降导致资产价格下降,而债务刚性,引发债务风险。

第二点,由于财富分配问题,一些人的收入增长赶不上通货膨胀,导致社会实际消费能力下降。消费能力下降会引发资产价格下降、产能收缩、降薪、裁员等一连串问题。

关于经济衰退,有多个定义,其中失业率上升是比较直观的标志。当失业率上升持续一定时间,幅度超过一定限度,就可以认定为经济衰退期。

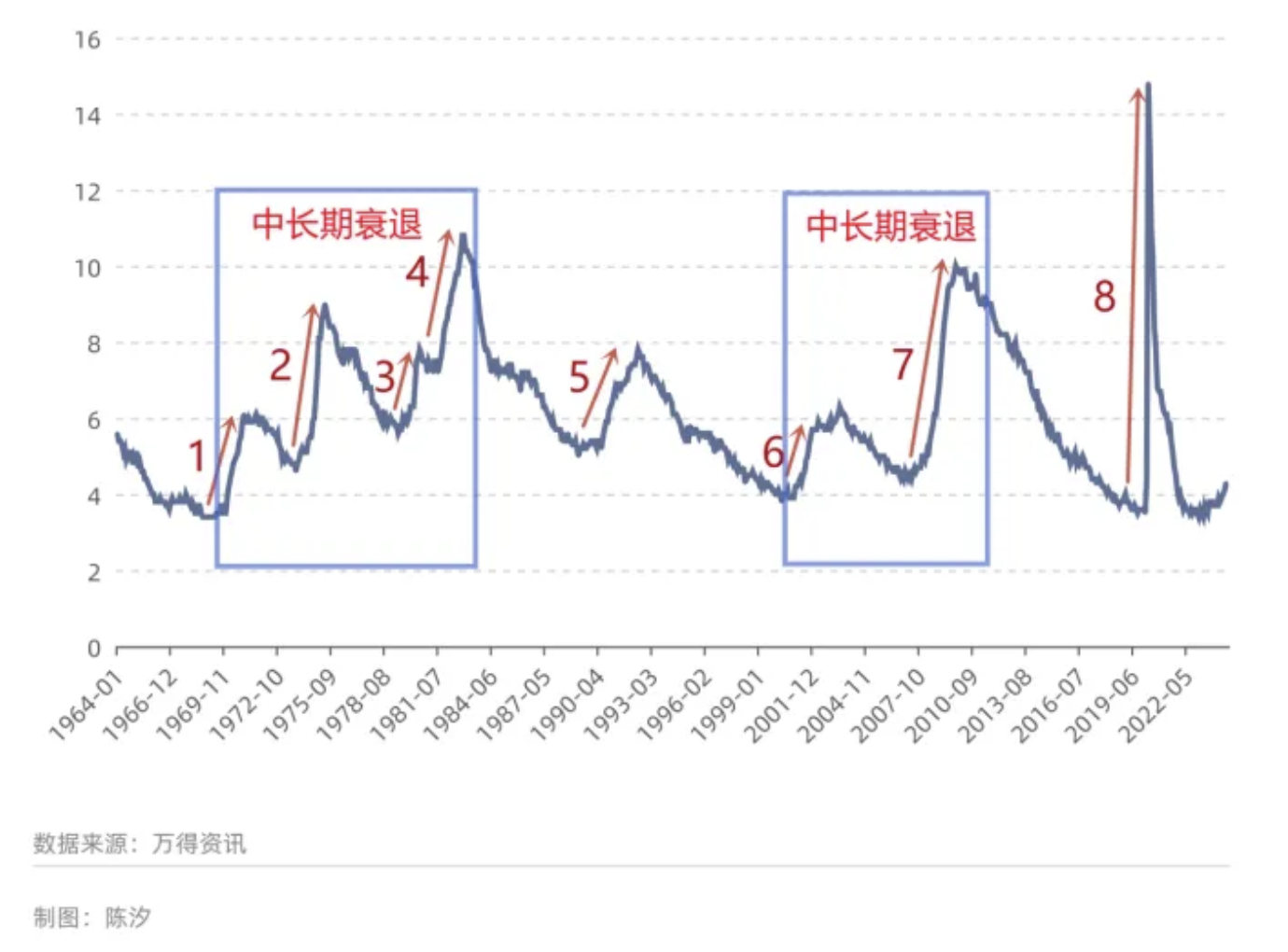

从图2看,美国最近60年经历了8次经济衰退。每次衰退的时间都低于3年。本文把这种时间跨度低于3年的衰退称为“短期衰退”。

图2: 美国失业率

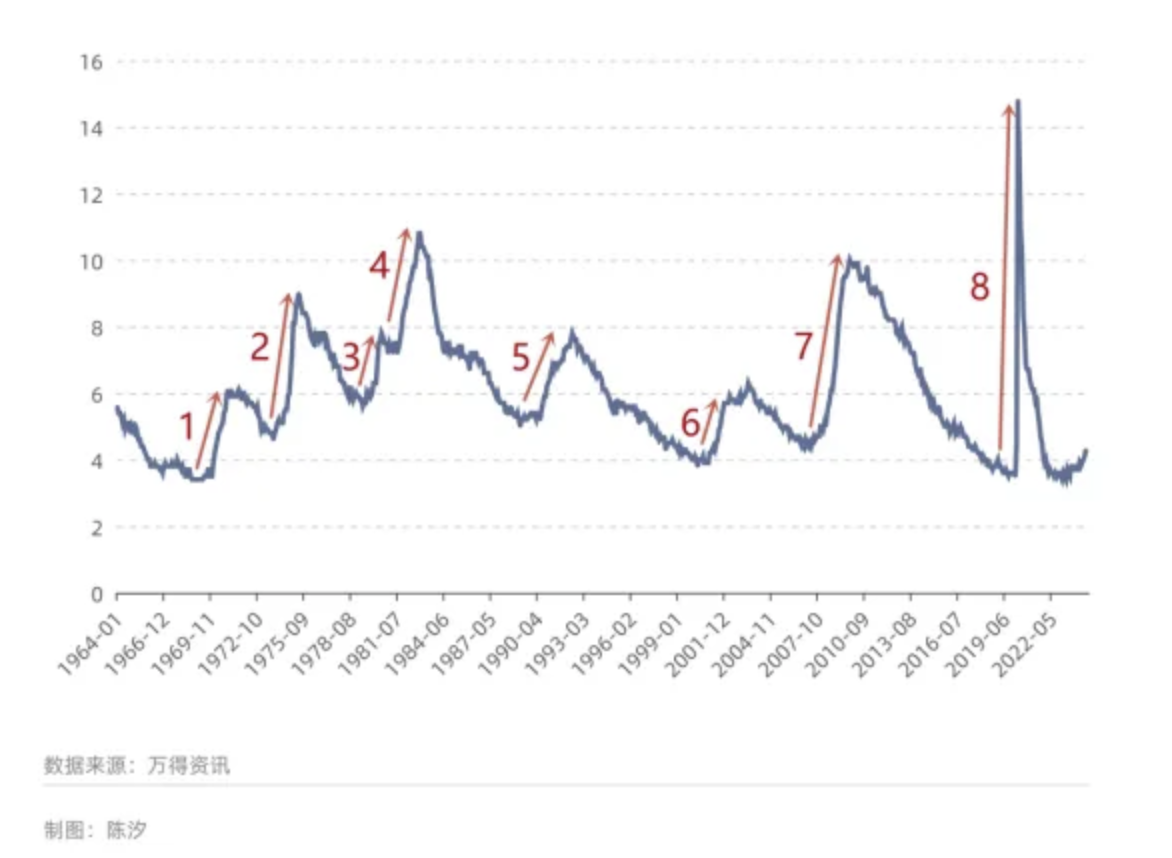

如何在“短期衰退”的早期就判断出经济已经进入衰退了呢?历史有一个目前准确率100%的“萨姆法则”(Sahm Rule)。

萨姆法则是美联储前经济学家萨姆提出的一种预测经济衰退的指标。根据该规则,当美国失业率最近三个月的平均值比过去12个月的低点高出0.5个百分点以上,这标志着美国已经进入了经济衰退的早期阶段。

自1950年以来,萨姆法则总计被触发11次,事后数据证明美国当时的确已经处于经济衰退的早期。萨姆法则准确率很高,是因为该法则有经济学理论的支撑。

第一,衰退早期的失业率统计容易低估失业率。第二,失业率上升会导致真实薪酬增速放缓,而不管是失业率上升还是薪酬增速放缓都会降低社会需求。降低的社会需求会进一步导致失业率上升、真实薪酬增速放缓。所以,失业率是一个具有自我延续趋势的变量,当它开始明显上涨,就往往会持续上涨。

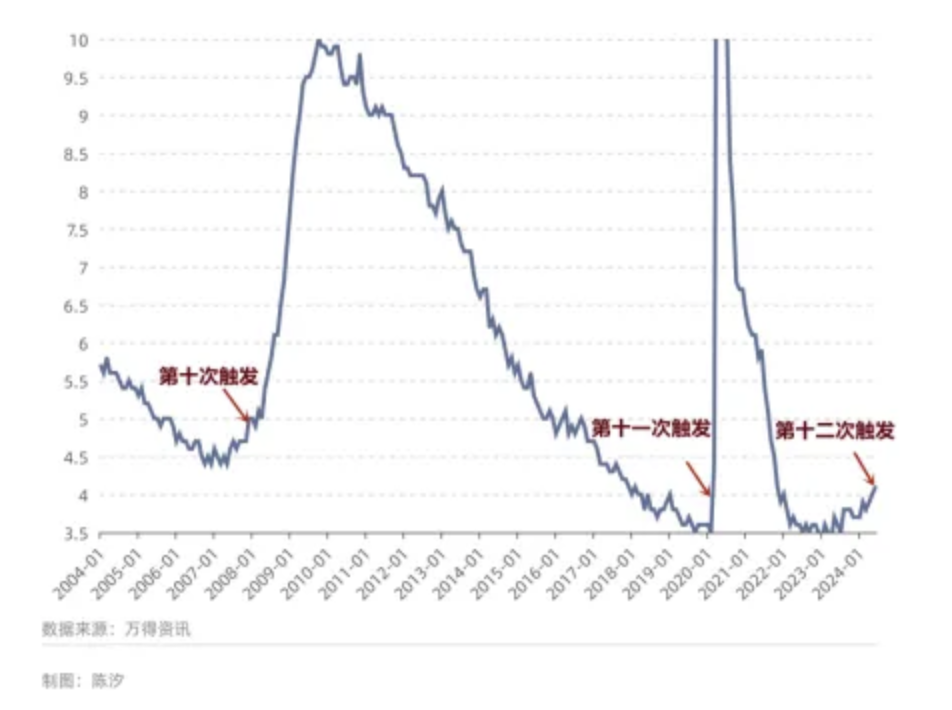

2008年1月,萨姆法则第10次触发,2020年4月,第11次触发。而2024年6月,该法则被第12次触发。(图3)

图3:美国失业率与萨姆法则

美国本次是否已经进入了“短期衰退”,需要事后验证。但由于美国经济中存在诸多不健康因素,进入衰退是迟早的事情。

需要注意的是,除了“短期衰退”,美国经济还存在着“中长期衰退”。

美国进入“中长期衰退”的早期判断标准

如果在十年左右的时间内,经历了两次或以上的“短期衰退”,则可以认为这个十年为“中长期衰退”周期;反之为“中长期繁荣周期”。

可以约定,“中长期衰退”周期以失业率开始持续向上的最低点为起点,以失业率从高点下降1%的时间点为终点。

图4中第一次“中长期衰退”从1970年-1983年,13年间经历了四次“短期衰退”;而1983年-2000年,17年间仅经历了一次“短期衰退”,可以看作“中长期繁荣”。

同样,2000年到2011年是“中长期衰退期”,11年经历了两次“短期衰退”;2011年到2022年是“中长期繁荣”,11年经历了一次“短期衰退”,而且2020年衰退是由于疫情的影响。

图4:失业率反映的美国“中长期衰退”

“中长期衰退”比“短期衰退”持续时间更长,对投资、消费等决策的影响更大。可惜的是,图4中的划分是“事后诸葛亮”,而学界目前并没有在早期判断经济进入“中长期衰退”的方法。笔者在这里提出一种方法,抛砖引玉。

借用《三体》中的概念,把美国经济的历史分为乱纪元与恒纪元。恒纪元即为“中长期繁荣周期”,而乱纪元为“中长期衰退周期”。众所周知,乱世黄金,盛世股票。我们就用黄金相对于股票的市场表现来划分乱纪元和恒纪元。

规则如下:当道琼斯指数(用于代表美国股市)连续两年涨幅高于黄金价格涨幅,则判定恒纪元开始;反之,如果黄金的市场表现连续两年强于道琼斯指数,则判定乱纪元开始。美国近50年的数据支持以上判断标准。

图5是黄金伦敦现货价格相对于道琼斯指数的涨幅,当数值大于零,则表明黄金跑赢股市,反之。

图5:黄金伦敦现货价格相对于道琼斯指数的涨幅

1980年、1981年黄金连续两年跑输道琼斯,则判断1980年为恒纪元起点,直到2000年;

2000年、2001年黄金连续两年跑赢道琼斯,则判断2000年为乱纪元起点,直到2012年;

2012年、2013年黄金连续两年跑输道琼斯,则判断2012年为恒纪元起点,直到2022年。

可以看出,用这种方法判断得出的“中长期衰退”的起点和终点与图4得到的结论基本一致。

目前,2022年、2023年黄金已经连续两年跑赢道琼斯,按照以上判断方式,美国经济已经进入乱纪元,即“中长期衰退”。

“中长期衰退”持续时间约为十年。

还有很多数据可以支持美国将要进入“短期衰退”和“中长期衰退”的论断。这些数据展现出美国经济中存在的问题,就像血压、血糖、血脂可以反映人体健康问题。“三高”的数值超过一定限度,病症也就快要出现了。

美国经济存在的问题

美国经济存在三个需要解决的问题。

第一个问题:部分居民入不敷出。

目前,美国的居民总支出在可支配收入中占比超过95%。居民总支出在可支配收入中占比越高,说明居民储蓄率越低。过低的居民储蓄率往往会给经济带来麻烦。

其中的一个麻烦就是,如果相当比例的人已经入不敷出,必然会影响未来的社会消费量。

读者需要知道,当全国平均花掉可支配收入的95%时,其实很多家庭的花费已经超过100%。这些花费超过100%的家庭必然依靠负债来生活,而依靠负债带来的消费水平是不可持续的。

花费比例过高(或者说储蓄率过低)的问题如果开始影响消费,就必然影响就业,因为美国经济主要依靠消费驱动。而且,当负债积累到一定程度,超支家庭会出售房产、股票等资产,这就会影响资产价格。如果这些家庭无力偿还负债,那么又会给银行带来风险。

图6是1929年到2024年近百年来“居民总支出在可支配收入中占比”的历史数据。不难发现,在这100年内,仅有1929年到1934年,2005年到2008年,以及2022年到2024年三个时间段内该比值连续超过95%。

第一个时段对应的是美国大萧条,第二个时段是次贷危机。以上两次经济危机可能是美国历史上最严重的两次经济危机。2022年-2024年会对应怎样的未来呢?

图6: 居民总支出在可支配收入中的占比(1929年-2024年)

注:2024年为前六个月数据

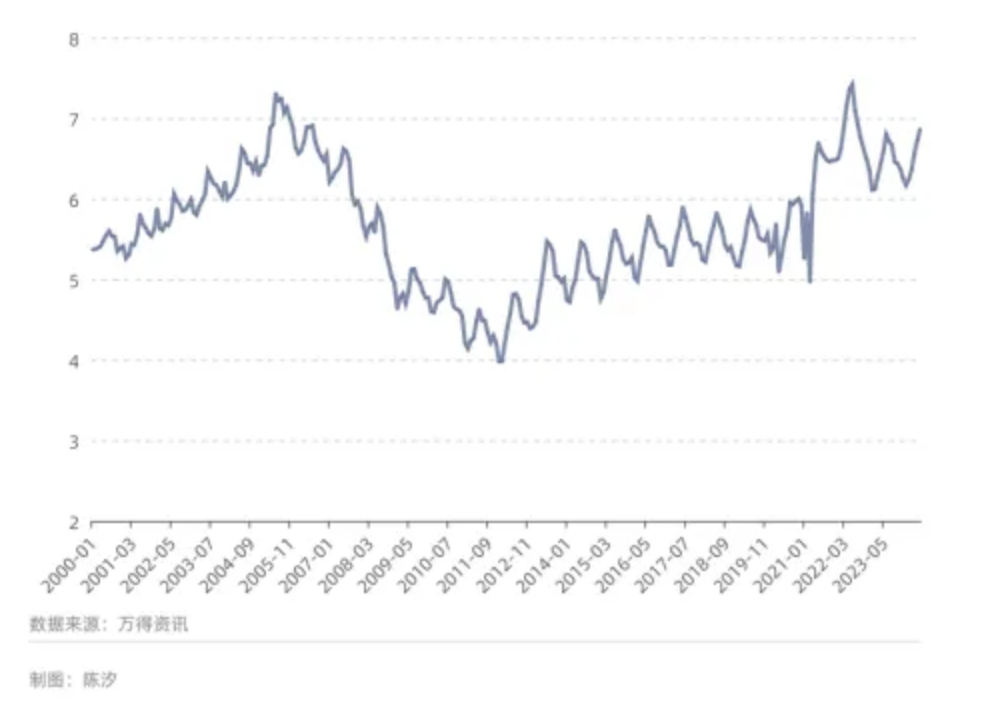

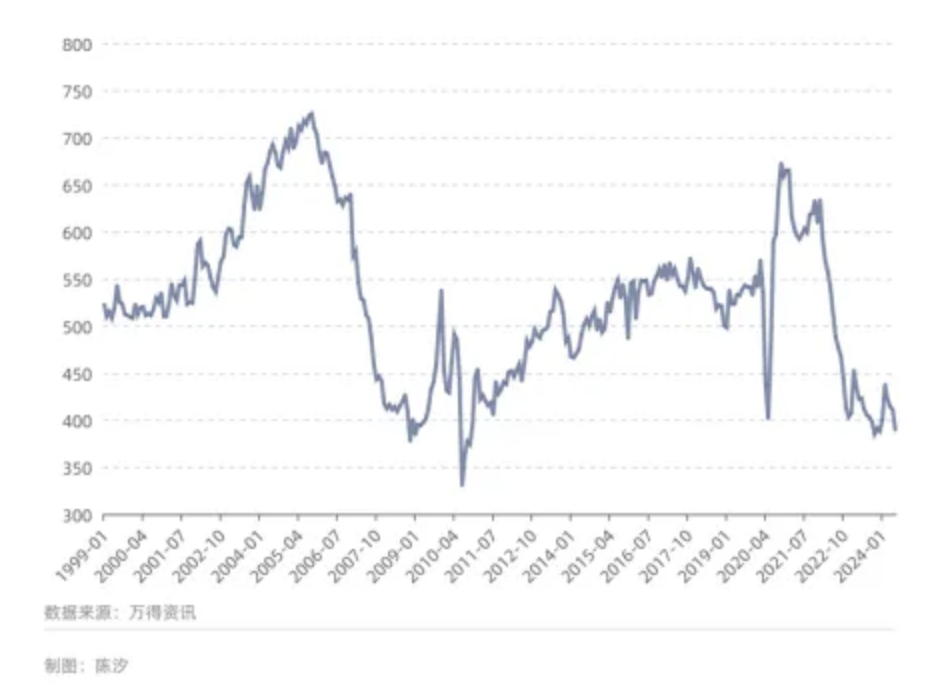

第二个问题:房价收入比过高,而且成交量大幅下降。

2008年美国发生的次贷危机以房价下跌为导火索,而房价下跌的原因很简单:太贵了。这里的“贵”,可以用房价与收入的比值来衡量。

图7是美国“成屋”销售价格中位数与人均可支配收入的比值。“成屋”相当于中国的二手房。因为最近20年,美国成屋成交量约为同年新屋成交量的5倍-10倍,所以成屋交易更为重要,也更值得关注。

目前,美国该比值为6.87,高于2007年的最高值6.62。房价收入比接近历史高点的同时,房屋销售量却在接近历史低点。

图7: 美国成屋售价中位数与人均可支配收入的比值

图8是美国“成屋”月度成交量的“折年数据”,所谓“折年数据”是把每月成交量折算成全年的数量。

图8: 美国成屋销量(月度数据折年数,万套)

在图8的数据中,2024年前六个月,美国成屋交易量从2021年高点的660万套下降到389万套。而次贷危机爆发之前的2007年,其最低月份销量为441万套。

成交量大幅下滑往往是房价下跌的前兆,而房价下跌可能引起一系列的连锁反应,比如股市下跌、消费下降等。

第三个问题:股市估值过高。

股市大幅下挫不仅会带来债务风险,而且会影响居民消费,从而推动经济进入萧条。

曾任教于耶鲁大学的罗伯特·席勒教授是2013年的诺贝尔经济学奖得主,他在1998年提出了“席勒市盈率”来衡量市场估值。“席勒市盈率”的思想很简单,他用“十年平均净利润”替代当年净利润,从而消除了利润周期性变化所带来的数值波动。正因如此,“席勒市盈率”也被称为“周期性调整市盈率”。

图9是1900年以来美国标普500的席勒市盈率。从120多年的历史上看,“席勒市盈率”很少超过25。超过25的年份仅有如下几个:1929年,1999年,2004年-2007年,2014年-2024年。2007年的平均值为26.8。

2014年以来的情况十分古怪,股市的高估值持续了十多年。2024年6月数值超过了35。根据市盈率的定义,市盈率为35意味着按照目前的盈利水平,这些公司的市值等于35年的净利润总和。从很多角度看,这个数值都太高了。

图9: 美国标普500的席勒市盈率(1900年-2024年)

除以上三个问题,美国还存在比较严重的国家债务问题。美国的国家债务水平不可持续,未来降低国家负债会降低国家托底经济的能力。

从历史数据看,中长期的衰退周期和繁荣周期往往相隔10年左右。但是,有一种情况可以把繁荣周期拉长到20年,那就是重大科技创新的出现。目前,人工智能发展迅速,但它能否挽救这次衰退,还需要观察。