【行业篇】

《财经》记者 韩舒淋

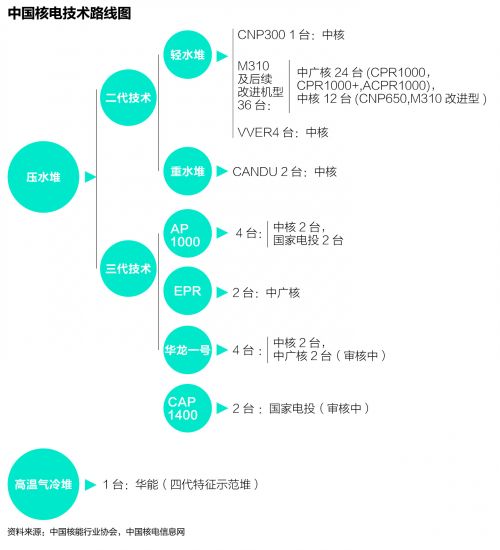

从上世纪80年代中期开始,中国先后引进了法国、加拿大、俄罗斯和美国的核电技术,中国核电一度被国际同行称为“万国牌”。

目前,国际核电业已为三代核电技术所主导,而国内核电业经过30年努力,目前已形成两种自主研发的三代技术型号:“华龙一号”与CAP1400。前者脱胎于法国技术,后者脱胎于美国技术。

中国核电站的快速增长,也带动了核电设备制造能力提升。二代+核电技术的核心供应链已经成熟,三代核电技术的设备制造难关,大部分也已被攻克。

但是,由于核电站审批速度跟不上设备制造扩张速度,核电设备的产能过剩已引发企业间的价格战。另外,相比不确定的出口市场,全球最大的核电市场仍在中国。下一个五年,国内年均6个-8个核电项目的预期,更值得中国设备商期待。

怀胎30年的“华龙一号”

在中国核电起步的上世纪80年代中后期,中核集团自主设计建设了30万千瓦容量的秦山一期核电站。但该技术路线后来被主动放弃,中国工程院院士叶奇臻曾告诉《财经》记者,秦山一期的反应堆与国际主流技术没有接轨。

1994年5月正式投产的大亚湾核电站通过引进法国M310技术,成为国内首座百万千瓦级商用核电站,并且直接催生了中广核的诞生。大亚湾的建设,对中国大型商用核电站的发展产生了深远影响。到2006年中国引进三代核电技术之前,国内核电企业主导的核电站开发,技术路线基本皆脱胎于M310。

中核集团的秦山二期与中广核集团的岭澳二期,是法国技术路线国产化的两个标志性项目。秦山二期设计借鉴了大亚湾的标准环路设计,后来被学界视作“中国核电自主化建设的里程碑”。2004年,岭澳二期项目被国务院列为“核电自主化依托项目”,这一项目的标志意义在于,中广核集团借此推出了自己的首个核电技术品牌CRP1000。

不过,上述两个项目本质均是对法国M310技术的引进改进,中方消化了法国技术,具备自主设计能力,在国内可以进行批量化建设。但是,根据中方与法方的技术引进合同,中方不具备独立出口能力。

此后,在M310技术基础上,中核与中广核分别进行设计改进,在“十一五”期间上马的一批核电站中大量应用了自主设计的改进型二代+技术。

福岛事故之后,国务院要求新建核电机组必须符合三代安全标准,中核与中广核随后推出各自的三代核电技术型号ACP1000与ACPR1000+。

为了避免技术路线分散,2013年4月,在国家能源局主导下,中核与中广核两集团开始了各自三代技术的融合谈判。2014年8月,融合方案获得通过,融合后的三代技术,即为“华龙一号”。

“华龙一号”统一了关键的堆芯技术,采用中核集团的177组件堆芯设计,有别于M310的157组件堆芯设计。

在“华龙一号”的落地项目上,中核与中广核采用的技术方案不完全一样,安全系统的布置存在差异。

2015年5月8日,中核集团旗下首个采用“华龙一号”技术的项目——福清5号核电机组开工,宣告着这一技术型号正式落地。

从1987年引进法国M310技术到开工“华龙一号”,中国花了近30年时间。这期间,中国核电发展的速度并不稳定,研发力量分散到两家央企。直到2014年,能源局以批准项目为条件强势推动两方融合,才促成“华龙一号”降生。

衔玉而生的CAP1400

2003年,时任总理温家宝批示:“发展核电,要采用世界先进技术,统一技术路线,不敢再走错一步,不能照顾各种关系。”

经过三年的招标谈判,最终美国西屋公司的AP1000技术战胜法国阿海珐公司的EPR技术中标,被确定为中国三代核电技术的引进对象。随后新的核电央企——国家核电技术公司成立,全面负责AP1000技术的引进和消化吸收。

原来隶属于中核集团的上海核工程设计研究院,被划给新成立的国家核电技术公司,任务是在AP1000基础上研发CAP1400技术。据国家核电专家委员会主任陈肇博回忆,在引进技术的谈判过程中,中美两方达成协议,如中方自己开发的非能动大型压水堆功率超过135万千瓦,则中方拥有知识产权,可以对第三国出口。但对美国和日本出口,须与西屋公司合作。

功率达到135万千瓦,成为上海核工院自主开发的关键指标。不过,谈判中并未明确135万千瓦是毛功率还是净功率,这给后续工作带来了曲折。

上海核工院院长郑明光向《财经》记者介绍,2009年,西屋提出,中方设计的CAP1400,虽然毛功率达到135万千瓦以上,但是净功率只有128万千瓦,因此不能承认中方具有自主知识产权。西屋认为,135万千瓦的条件指净功率,而中方认为是毛功率。

最后,上海核工院重新设计,堆芯功率从3730MW提升到4040MW,安全壳、蒸汽发生器、主泵、主管道等关键设备也重新设计,突破了135万千瓦净功率的限制,预期达到140万千瓦。在核心的堆芯设计上,AP1000为157组件堆芯,而CAP1400为193组件堆芯技术。

2014年1月,CAP1400通过了能源局初步设计审查。同年9月,CAP1400初步安全分析报告获得核安全局审评通过,这一安全审评启动于2013年3月,历时17个月,直接参与审评的专家学者有260多人,经30多次的对话、讨论,共计提出并解答问题5000余个,前后形成了1000多个工作单,被视作国内范围最广和程度最深的一次核安全审评。郑明光对《财经》记者说,目前CAP1400的施工设计已经完成80%,现场也早已具备开工条件。

不过相比于已经落地的华龙一号,CAP1400目前仍然在苦候项目核准。环保部核安全局有关人士向《财经》记者介绍,目前核安全局针对CAP1400项目的安全审评工作已经基本结束,评价报告基本准备完毕,只剩召开最后的专家委员会会议。但在国务院核准之前,核安全局无法发放建造许可证。

业内普遍认为,CAP1400重大专项在2015年内开工是大概率事件。

设备国产化爬坡

在中国核电发展初期,限于国内设备商的制造能力,设备国产化率并不高。大亚湾核电站的设备,几乎全部进口。

国内设备商能力的突破始于最近十年。“十一五”期间,大批“二代+”技术机组批量上马,使得国内设备商的制造能力得到了很大提升。在与核岛相关的大部分关键设备上,已逐步实现了国内供货。

辽宁红沿河核电项目,是高层有组织地推进设备国产化的开端。中国机械工业联合会原总工隋永滨在接受媒体采访时称,2006年4月,国家发改委在广州召开了红沿河核电项目设备国产化工作会议,决定以红沿河项目为依托工程,以大型铸锻件和核级泵阀为突破口,通过联合攻关,使依托工程项目的设备国产化率达到75%。

此后,陆续开工的宁德、福清、阳江、防城港等一批二代+技术的核电站,秉承了设备国产化的路线,国产化率不断提高。正在施工中的阳江5号、6号机组,国产化率已经达到了85%。

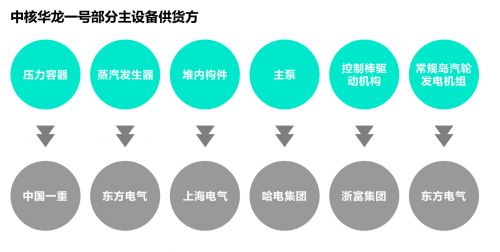

这一轮设备国产化进程中,包括蒸汽发生器、反应堆压力容器、冷却主泵、堆内构件、控制棒驱动机构、主管道、汽轮机等核岛与常规岛的核心设备,均实现了国产化制造,二代+核电的核心供应链已经相当成熟。

核岛设备的国产化,直接驱动了核电站建造成本的大幅下降。隋永滨举例称,上世纪90年代初期,我国进口核电压力容器的成本大约是2.3亿元至2.4亿元,而目前国产压力容器价格已经降到1.2亿元左右。

随着AP1000技术的引进,中国设备商又开始了新一轮追赶爬坡。在三代技术引进过程中,除了核电站相关的设计技术引进之外,西屋公司还联合了EMD、斗山重工、SPX、安萨尔多等国外企业,进行了设备设计与制造技术的转让。

作为新技术的首批示范项目,西屋公司提出的严苛标准,一度让国内设备商非常不适应。隋永滨举例称,在对锻件封头进行气孔、杂质探伤时,过去只是垂直于曲面进行探伤,而美方要求不仅要垂直探伤,还增加了45度夹角的探伤。“我们有一批锻件,只进行垂直探伤,是合格的,但是进行45度探伤之后就不合格,就需要重做。”

三代技术的严苛标准,让国内设备商不得不投入重金进行技术研发。核电的大型铸锻件技术,是核电设备的关键基础技术,也是此前我国未能完全掌握的技术之一。中国一重(601106.SH)是这一领域研发的龙头企业,据了解,为了提升热加工工艺,中国一重投入40多亿元,改造了一整套钢水熔炼设备、锻造设备、热处理设备、机加工设备和探伤检验设备。

在产品试制初期,中国一重曾出现良品率较低的现象。隋永滨认为,工艺提升有一个过程,不应因为设备企业在初期投入高、良品率低而苛责设备企业。

据国家能源局有关人士介绍,目前中国一重的锻件良品率已超过90%。2014年8月20日,中国一重承制的首个AP1000反应堆压力容器筒体交付三门2号机组。

目前,三门AP1000项目的蒸汽发生器、控制棒驱动机构、堆内构件、钢制安全壳等其他首批国产化主设备已经大部分交付。依托该项目的四台机组国产化率逐步提高,从三门1号到海阳2号,国产化率从31%提高到了72%,综合国产化率达到55%。

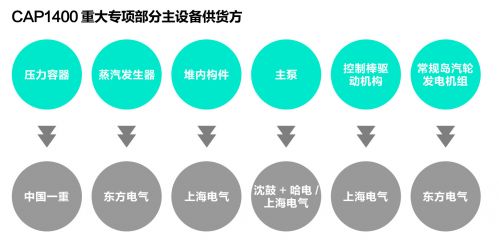

目前关键设备中,唯一还留有悬念的是反应堆冷却主泵。该设备由于技术转让方EMD公司的研发出现波折,至今还未交付使用,技术受让方沈阳鼓风机公司与哈尔滨电气集团仍然在同步跟进最新进展。

屏蔽主泵的供货延迟了将近三年,严重影响了AP1000项目的工期。为避免在CAP1400重大专项中出现同样问题,CAP1400已经提早开始了主泵研制,并且布局两条线进行研发,以确保主泵影响工期的情况不会在CAP1400项目中重演。一条线是屏蔽泵的技术受让方沈鼓、哈电同步开展CAP1400的主泵研制;另一条线是上海电气(601727.SH)与德国KSB联合开始了湿绕组主泵的研制。据《财经》记者了解。目前湿绕组主泵的工程样机已经试制出来,即将在9月进行第三次工程可行性试验。

CAP1400的27项长周期设备,也已开始订货制造,借助AP1000供货过程中逐步积累起来的能力,CAP1400的国产化率预计将达到85%。

相较而言,“华龙一号”的设备制造要顺利得多。中核集团一位专家在接受《财经》记者采访时表示,“华龙一号”的设计基于已有的成熟设备技术,没有工艺不可实现的设备,不需要针对新设备进行附加试验。

核安全部门一位专家谨慎认可了这一观点:“华龙一号设备研发的困难不会像AP1000主泵、爆破阀那么大。但是作为新技术,核心设备设计都有变化,研发过程也需要特别关注。”

中核集团的公开数据显示,采用华龙一号的福清5号、6号机组设备费用合计约168亿元,国产化比例将达到86.5%。

走出去不大易

福岛核电事故的影响,正逐步散去。

对核电项目而言,长制造周期设备的订货,一般在核电项目开工之前就已经开始。福岛事故之前,市场预计中国每年将开建10台-12台百万千瓦核电机组。福岛事故后,中国核电紧急刹车,即便目前已经重启,但审批放行的新开工项目数量远远小于预期,2014年,没有一台机组开工。业内共识是,中国已经具备了年产10台-12台(套)核电设备的能力,但订单大量积压,无法转化为产品。

隋永滨多次提醒,核电设备产能过剩带来了无序竞争。在今年5月的一次公开论坛上,隋永滨表示,“竞相压价几乎出现在每个项目和每个设备的招标当中。与此同时,外国公司也不断降价来打入中国市场。这破坏了正常的市场秩序,致使一些装备制造企业在微利甚至亏损的状态下承接任务。这对于稳定和提高产品质量,对于核电和装备制造业的健康发展,十分不利。”

不过黎明或许即将到来。2015年至今,国家已经核准了两个核电项目,开工了3台机组。综合各方信息看,业内普遍认为今年还将有2个-3个核电项目获得核准。这一速度,已经与福岛核事故前的审批速度相当。随着AP1000依托项目的推进,“十三五”期间,后续AP1000技术机组的批量开工也可期待。

李克强总理也多次在海外出访时推销中国核电,这使得国内的过剩产能看到了一丝希望。然而多位受访专家认为,中国三大核电公司在英国、南非、阿根廷、土耳其等国出口自主技术的努力,均不太可能短期内收到成效。

另一方面,尽管国内核电建设速度举世瞩目,但中国企业尚无竞标国际核电站的经验,这也让中方企业与外方合作伙伴合作寻求出海成为现实选择。

“在知识产权上,目前是明确的,净功率超过135万千瓦的CAP1400是中方的知识产权。我们的型号技术不落后,但是对整个核电技术的理解,西屋公司和美国相关研究所的技术积累目前还是更深厚。另外,西屋在海外市场耕耘多年,国际市场上品牌也更受认可。所以我们会持续保持合作,推动核电技术发展。”郑明光对《财经》记者表示。

中广核华龙一号总设计师咸春宇在接受《财经》记者采访时表示,华龙一号从设计之初就以走出去为目标,“法方有专利的技术我们都回避掉了,未来出口不会受到法方限制,不存在知识产权隐患”。

但亦有业内人士在受访时认为,目前中国的两种三代核电技术都还未实现出口,知识产权的风险还未暴露,因此在推进海外项目的过程中,与外方合作共同开拓市场,将有助于避免对方设置障碍。

事实上,与技术引进方合作出口的案例并不陌生。作为核电技术的后发国家,韩国在引进西屋技术的基础上自主开发出APR1400技术,并在2009年阿联酋核电招标过程中击败了阿海珐、通用电气-日立公司,拿下总额超过200亿美元的核电订单,这一结果一度引起轰动,也让国内核电界艳羡不已。而在这一招标过程中,西屋公司作为韩方联队的一员,是该项目的分包商,负责包括主泵、控制系统等关键设备的供应。

不过,相比核电站的出口,在国内市场中历练起来的本土核电设备商,已经率先实现了出口突破。今年3月23日,上海电气发布公告,阿海珐通过来料加工的方式,向上海电气全资子公司上海电气核电设备有限公司分包了6台蒸汽发生器的制造,用于南非库贝赫(Koeberg)核电站蒸汽发生器的更换项目——这是国内的核电主设备首次在国际竞争性市场中实现出口。

尽管如此,未来很长一段时间内,全球最大的核电市场仍在中国。对核电开发商如此,对核电设备企业也是如此。2012年修订的《中国核能发展中长期规划》提出到2020年核电装机达到4000万千瓦,这依然是目前全球最庞大的核能发展计划。

相比核电出口的不确定性,下一个五年,国内年均6个-8个核电项目的预期,更值得中国核电设备商期待。