2019年,国务院发文要求11个综合医改试点省份在2020年9月底之前,率先探索高值医用耗材集中采购,其他省份也要积极探索。2020年,受新冠肺炎疫情影响,各地试点进度有所延后,7月开始进入带量采购密集开展期,目前已基本在全国铺开,顺利完成国家任务要求。

从各地实施带量采购政策后看,大部分地区青睐有过集采经验的品种,也有个别省份试水新品种或探索创新规则。带量采购遴选原则为,价格高、用量大、技术较为成熟、产品间临床可替代性较好等的品种。

一个明显的趋势是,高频试点品种集中在人工晶体、球囊、支架、关节、起搏器、补片等,其中包括部分低国产化率耗材。

价格因素是绕不过去的。越来越多的省份组成联盟,联合开展带量采购,议价力度进一步加大。虽然各地带量采购竞价规则差异较大,但部分省份或联盟,也将其他省份带量采购中标价作为限价或议价参考价,而且一旦中标价执行,仍有可能联动其他省份出现的带量采购新低价。

和药品量采一样,医用耗材量采也已出现部分产品的中标价低于出厂价。整体看,带量采购最低价仍然存在进一步下降的可能。

量采推进,大品类格局生变

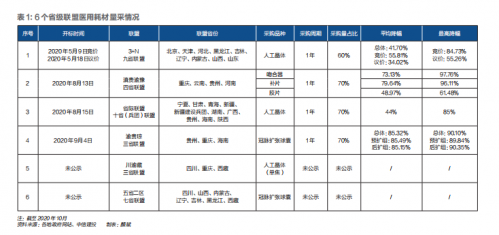

2019年以来共计完成了17批省级(联盟)带量采购,人工晶体、关节、球囊等产品的价格降幅进一步加大。其中,各地开展医用耗材带量采购试点工作已持续一年有余,至今共计完成了13批省级和4批省级联盟耗材带量采购。

在省级独立开展的项目中,江苏的动作最为频繁,已完成3批次8个品类的医用耗材带量采购工作,安徽和云南(曲靖市牵头)各开展2次,山西、青海、福建、湖北、上海、浙江等6省(市)开展1次。

试点初期,带量采购高值耗材品种的平均降幅在50%左右,随着试点工作的逐步推进,高频品种价格降幅逐渐加大,也出现了产品的中选价格低于出厂价的情况。

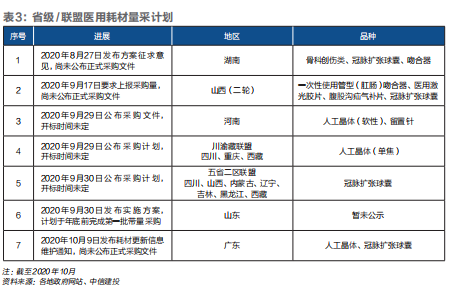

截至2020年10月15日,有7个省份/联盟预告后续带量采购计划,已公示确定将在今年试点的品种,包括人工晶体和冠脉球囊两类。其中,除湖南发布的征求意见中包含骨科创伤类,其余均为已在其他地方开展过带量采购工作的品种。

截至目前,全国有23个省份参与,组建了6个省级联盟,多省联合集采趋势明显。

这6个高耗集采省级联盟中,有4个联盟已完成招标,分别由天津、重庆、陕西、贵州牵头,对人工晶体、吻合器、补片、胶片、冠脉扩张球囊等5类医用耗材进行带量采购。

9月底,四川省宣布牵头组成两个省级采购联盟,相关省份多集中在东北和西部地区,采购品种分别为人工晶体和冠脉扩张球囊。

从各省加入联盟情况来看,选择参与联盟的省份多为相对偏远、经济较不发达的地区,组成多省联盟后可以合算约定采购量,进一步增大议价力度。

目前大部分省份处于探索阶段,仅对个别高值耗材品种开展试点,人工晶体和介入球囊最为热门。2019年11月15日,国务院发文明确提出各地要针对临床用量较大、采购金额较高、临床使用较成熟、多家企业生产的高值医用耗材按类别探索带量采购,并要求综合医改试点省份于2020年9月底前率先进行探索。

截至2020年9月30日,除江西、广东外,全国其余29个省(市、区)均已参与医用耗材量采,主要涉及10类高值耗材和4类低值耗材,其中人工晶体接近覆盖全国,介入球囊辐射省份数量已过半。

大部分省份仅试水1个-3个品种,云南、江苏、安徽、山西等地区较积极,开展了5个-8个品种的试点工作。

部分地区实行带量采购价格联动,溢出效应持续扩大。随着带量采购的持续推进,部分省份或联盟在开展工作时,将其他省份带量采购中标价作为限价或议价参考价,利用后发优势加大议价成效,并持续采集各省最低中标价进行动态调整。对于本地未开展带量采购的品种,也可能联动国家/省级出现的带量采购新低价,扩大政策影响。

从最新国家医保局建议提案回复中,可窥得下一步国家医保局的重点工作动向,包括:开展国家组织医用耗材集中带量采购,推动省级或跨省联盟采购机制;建立国家医保信息平台,实现信息传递共享;完善医保耗材支付标准;探索技耗分离,完善价格项目政策和价格形成机制等。

高频试点品种,降价趋势已成

从已有的集采品种看,关节、晶体、球囊、支架为高频试点品种。

骨科植入首当其冲,已有5省独立开展髋/膝关节带量采购,降幅逐渐增大,个别省份试水脊柱创伤类。

骨科关节类尚无联盟联合采购,福建竞价规则较为温和,其余4省降幅逐渐加大。江苏于去年率先试点髋关节带量采购,降幅接近50%;今年7月,福建开展全髋关节和膝关节带量采购,采购数量最大组满足25%降幅要求即可不淘汰,竞价规则温和,资本市场反映良好。随后,江苏完成膝关节带量采购招标工作,平均降幅67%,其中部分厂家的中标价接近出厂价,略超市场预期;云南、安徽、浙江相继开展工作,规则较为激烈,降幅加剧。

6批关节类带量采购中,江苏(三轮)、安徽(二轮)和浙江的采购周期为2年,其余为1年。此外,安徽于去年首度试水脊柱类带量采购,湖南发布创伤类征求意见,尚未正式发文。

人工晶体也是在集采中表现突出的品种,接近覆盖全国,一个特色是,跨省联盟趋势明显。

上海在人工晶体集采中,探索创新规则。上海放弃了以往“以价换量”的招采思路,开创的新规则是,在较大量的剩余市场(50%-70%)中,对各附加功能的未中选晶体产品按规定比例降幅进行降价,从而达到全面降价的效果。

目前人工晶体带量采购已覆盖除浙江、湖北、福建、江西外的27个省份,涉及范围最广,至今累计完成5批招标工作,相较于其他高频品类,人工晶体降幅符合预期。

安徽、江苏于去年开展试点,平均降幅20%左右;今年5月,3+N九省联合采购,约定量超30万片,降幅达41.7%;随后十省(兵团)省际联盟以3+N中标价为限价开展带量采购,降幅与3+N接近。

血管介入球囊为后来居上的热门品种,部分地区采购规则较为激进,降幅剧烈。

江苏、云南先后开展试点工作,平均降幅超70%;湖北规则将进口和国产产品同组竞价,降幅达96%,最终中选价为129.9元-235元/根;随后渝贵琼联盟、浙江相继开展工作,降幅依旧显著。对于球囊的分组规定,各省要求分为预扩球囊组和后扩球囊组,仅浙江将药物球囊也纳入采购范围。

目前共约10个省份公示球囊类带量采购计划,介入球囊成为继人工晶体后的第二大热门品种。

冠脉支架,是首批国家集采的高值耗材,其集采规则于10月公布,市场预期充分。

7月3日,国家医疗保障局发布《国家组织冠脉支架集中带量采购方案(征求意见稿)》,经过4个月的筹划,首批国家带量采购规则于10月公布,11月公示中标结果,并将于次年1月全面落地实施。

在公示国采规则后,地方的政策细节及执行情况或有不同,仍需持续关注后续进展。

投资观点

我们预计,短期内耗材集采以省级招标为主。由于耗材的使用复杂程度显著高于药品,患者个体化差异较大,预计国家将会更为谨慎地推进耗材带量采购,全面评估试点地区工作后再考虑全国范围内铺开。

对于即将开展国家集采的心脏支架品种,降价是未来的大趋势。在1年-2年的时间窗口内,耗材集采大概率仍然会以地方探索形式为主,人工晶体、介入球囊等规范化程度高、降价效果好的高频品种,将在全国范围内形成多点开花局面。

而对于大部分市场规模尚小、未形成充分竞争的细分领域,短期内不会开展国家层面带量采购。

我们看好中小品类龙头,有多样化创新产品组合的公司。小而美的细分龙头仍有成长机会,如心脉医疗,有主动脉支架、外周血管介入产品;南微医学的内镜下诊疗耗材;健帆生物,主攻血液灌流器等。

我们建议,关注有创新产品布局及上市接力的公司。如乐普医疗的可降解支架和冠脉药物球囊已获批,伴随“介入无植入”临床发展趋势,心脏支架集采后创新产品有望加速放量;启明医疗的第一代介入主动脉生物瓣膜已上市,由于短期内临床应用尚不成熟、市场推广处于初期阶段,预计短期内不会成为集采的对象,公司后续有新一代介入主动脉瓣、二尖瓣治疗器械多款创新产品布局。

注:本文完稿时间为2020年10月15日,故仅对完稿日之前的政策进展进行梳理分析,且不构成任何投资建议。

(作者为中信建投医药组首席分析师;编辑:王小)