2020年突如其来的新冠肺炎疫情打乱了人们的生活,面对巨大的防控救治需求,医药行业获得前所未有的关注,从疫情初期的“口罩慌”,再到后续各种治疗方案、核酸检测,到近期的新冠疫苗研发等,一系列的疫情相关的医药行业上市公司也获得了资本市场广泛而深入的青睐,部分个股甚至在不到一年时间内,实现了10倍的涨幅。

尽管中国国内本土疫情已渐平息,主要以防控局部暴发和输入性风险为主,但海外疫情持续反复加剧,尤其是秋冬季,流感与新冠叠加,疫情一度加重。预计在安全有效的新冠疫苗获批上市前,全球疫情防控将在较长时期成为常态。

我们相信,疫情终将会被战胜,历史的车轮仍滚滚向前,对行业发展趋势的学习和思考有利于我们更好地“把握当下,布局未来”,作为证券投资研究的从业人员,本文试图对近年来医药行业资本市场的发展趋势做一些总结与展望。

强者恒强愈发明显

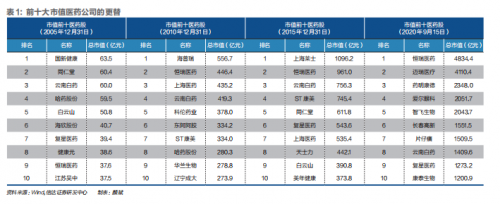

回顾医药行业前十大市值公司变化,我们可以清晰地看到,行业前十大市值公司的体量越来越大,这也意味着行业的财富在快速增加,随着主要细分龙头,如迈瑞医疗、药明康德等的上市,我们相信前十大市值公司变化将会越来越小。

实际上,从2015年至今,多家公司意图通过并购整合实现“业务转型”或者“跨越式发展”,但大部分并购未实现预期效果,如多家公司计提大额商誉减值。

而与此同时,我们观察到龙头公司无论在业绩成长性,还是稳定性上均有超越行业的表现,在疫情对行业产生巨大冲击时更为明显,表明医药行业强者恒强的趋势愈发确定。

除了公司经营,另外一个需要我们特别注意的现象是,资本市场正在以更快的速度加速“强者恒强”这一趋势,在部分细分领域中,可能从经营规模(净利润或者营业收入为度)角度,两家公司只有1倍-2倍的差别,但是在市值体量上可能有2倍-5倍的差别,即部分公司享受了更高的估值溢价,而龙头公司可以通过再融资的方式将估值优势进一步扩大为经营优势。

与此同时,随着港股生物医药板和科创板的发展,部分未盈利上市公司有机会通过资本市场更快地获得资金支持,从而实现更快的发展。

以化学制药领域的研发费用投入为例,2018年研发费用排名前十的企业研发投入总额为106亿元,占医药行业整体研发费用的29.00%,而且这一比率持续提升,2019年达31.44%。医药行业龙头研发投入增长快。

医药行业整体的研发费用,从2018年的365亿元,增长到2019年的459亿元,同比增长25.56%;相比而言,研发费用排名前十的行业龙头的研发投入总额,从2018年的106亿元,增长到2019年的144亿元,同比增长36.2%。

从企业资本证券化看,截至2020年10月17日,2020年A股资本市场和香港资本市场已经有55家医药公司实现上市,这一数字已经超过2019年全年的40家,也是过去30年以来医药公司上市数量最多的年份。

55家新上市公司中,有40家公司在A股上市,港股上市公司15家。而在融资金额方面,55家公司合计融资金额已经超过1000亿元,其中A股约550亿元,香港市场约500亿元。

而2019年科创板开板至今,已经有43家医药公司在科创板上市,融资金额高达566亿元。

当然,并非所有的企业最终都需要成为大块头企业,或者能被大块头企业并购。与制药领域不同,医疗器械领域品类繁杂,相当部分细分领域可以成就小而美的公司。

整体看,国内医疗器械领域的产品发展路径,大概可以分为以下几个阶段:第一阶段,初级模仿,本质是me worse;第二阶段,全面跟随,本质是me too;第三阶段,微创新,比较典型的是结合中国人身体特征做适当的改良,本质是me better;第四阶段,升级创新,即best in class,开发具有显著改良意义的产品;第五阶段,才是引领行业,即所谓的first in class,创造性地开发新的产品和术式。

近几年随着行业的发展,国内部分公司或者产品,已经进入到第四或者第五阶段,即将进入快速发展阶段。

创新药将成就王者

随着近几年国内医药监管的规范化和行业公司的持续发展,中国的医药市场正越来越与国际接轨,其中最为典型的便是创新药市场。

以注册审评为例,2019年药审中心审评通过164件新药上市申请,包括10个1类创新药、58个进口原研药(含新适应症);82个品种通过优先审评程序得以加快上市,其中40个为具有明显临床价值的新药,还包括6个罕见病用药和7个儿童用药。

根据《2019年药品审评报告》,2019年药审中心实现了中药、化学药、生物制品各类注册申请按时限审评审批率超过90%,基本完成了国务院确定的2018年实现按规定时限审批的工作目标。

从我们与企业界交流的情况看,现在已经很少听到对于审批政策约束的“抱怨”,大部分对于药监部门近几年的改革都给予了很高的评价,新的注册审评体系下,显著提高了药品注册效率和注册时限的预期性,企业自身研发实力将是药品研发创新的核心驱动因素,而不是受限于监管部门审批效率的约束。

而在创新药销售领域,海外市场的规律是第一年的销售额对于峰值销售具有决定意义,实际上近几年这种趋势愈发明显,越来越多的海外获批创新药上市后2年-3年时间,便成长为大几十亿美元的超级大品种。

近几年国内市场也开始呈现出同样的特点。十年前,我们可能很难相信会有一个品种上市第一年销售会超过5亿元,而实际上,类似于恒瑞医药和信达生物的PD-1产品,上市2年-3年销售额就超过了20亿元。这种现象的背后,有企业销售体系和能力的愈发成熟,也有医生群体学习曲线的斜率提升,当然也有医保支付政策的持续优化。

曾几何时,企业界对于医保的“抱怨”颇深,其中最主要的诟病便是调整频率过低,辛辛苦苦十年做出创新药,然后等了五年还没能进入医保,而随着国家医保局成立,医保目录调整频率显著加快。

2020年7月,国家医保局发布《基本医疗保险用药管理暂行办法》,其中明确规定“建立完善动态调整机制,原则上每年调整一次”。在2020年的医保目录调整中,甚至将创新药调整的截止时间点设定为文件发布当天,而不是2019年12月底。

创新药快速纳入医保对于产品放量的帮助亦是显而易见,以罗氏曲妥珠单抗(赫赛汀)为例,2017年7月该产品经谈判降价65%纳入医保,当年实现销售额26亿元;2018年,赫赛汀中国市场销售额达到34亿元;2019年上半年,赫赛汀中国市场销售额增长144%。

我们相信,未来中国的创新药的发展将越来越与国际接轨,尤其是注册审评和销售环节,但“硬币都是有两面的”,我们也要看到,海外的市场中除了审批快速、销售放量迅猛,研发风险高企也是其重要特点,从海外的回顾数据看,创新药从1期临床到最终获批的成功概率只有9.6%,但截至目前,中国的创新药成功率远高于此,客观上,目前国内企业的大部分创新药都是在国外靶点已相对清晰,甚至已经有药品成功上市之后的“fast follow”。我们认为,随着时间的推移,创新药研发的风险需要被更多的考量。

从资本市场角度,科创板或者香港生物医药板块上市公司中,已有相当数量的公司,目前产品线处于早期研发阶段,在未来需要验证临床试验结果的时候,不排除会有“研发科学风险”出现。

最大支付方将主导行业

基本医疗保险,毫无疑问是整个行业最大的单一购买方,其改革思路具有非常重要的影响。

2019年参加全国基本医疗保险13.54亿人,全国基本医保基金(含生育保险)总收入24421亿元,总支出为20854亿元。

从支付上看,2019年职工医保参保人员医疗总费用14001亿元,比上年增长15.3%,其中医疗机构发生费用11971亿元,个人账户在药店支出费用2029亿元。

回顾近三年医保的改革历程,我们认为,其中最主要逻辑是“价值导向的医保战略性购买”,正如2017年《财经》杂志中,相关领导所提“医保购买不仅是当下的值与不值,而是买未来中国医疗的强与不强”。国家医保局自2018年成立后,最主要的两个改革措施“带量采购”和“目录调整”,无疑是这种思路的落地,我们亦相信这样的改革思路未来会持续。

回顾近三年医保的改革历程,我们认为,其中最主要逻辑是“价值导向的医保战略性购买”,正如2017年《财经》杂志中,相关领导所提“医保购买不仅是当下的值与不值,而是买未来中国医疗的强与不强”。国家医保局自2018年成立后,最主要的两个改革措施“带量采购”和“目录调整”,无疑是这种思路的落地,我们亦相信这样的改革思路未来会持续。

从资本市场和产业角度,我们或多或少希望能够有更好的支付环境,从而带来更多产品和服务的销售,但显然与医保的控费理念有一定的冲突,因而调整与变革成为一种必须。

以国家带量采购为例,2018年第一次药品带量采购,到2020年11月即将开展的医用高值耗材——冠脉支架的带量采购,从产业的角度,经历了从迷茫,到观望,再到积极参与的转变过程,也更加坚定了将创新作为核心发展思路的决心,正如一位企业家所说,“2019 年是国内医药行业发生颠覆性变化的一年,中国仿制药的历史盛宴正在谢幕,创新药的黄金时代已经来临。”

我们亦相信,“通过成本的比拼、质量的竞争、创新的引领”,可以更好地带动医药行业的发展。

从2017年开始,行业个股分化开始加剧,在一批公司估值不断突破新高之际,另一批公司业绩持续成长都抵不住估值的“塌陷”。

我们已经观察到,部分医药公司积极尝试差异化定位自身业务和发展的特点,以寻求得到更为合理的市场估值。对投资而言,不同的资金属性、风险偏好和预期收益率意味着“由小变大”“价值重估”“长情陪伴”都是可选的策略。

而其中,以下三个维度或许会有更优的机会。其一,产品创新度高、成本控制能力强、个性化需求满足能力强的公司,将获得来自注册审评、医保准入、医院需求、医生需要等多维度全方位的支持;其二,美好生活向往将是未来十五年的核心主线,能够提供优质产品和服务的公司将受益;其三,工程师红利驱动下的制造业升级,在全球产业链分工体系下仍将持续演绎。

展望未来,“穷则变,变则通,通则久”,医药是最具有长期增长持续性的行业之一。对企业而言,每一个历史阶段都有最契合时代背景的小公司成长为大公司,但成为行业龙头,则要求公司结合资源禀赋、行业现状、政策趋势做变革与调整。

(作者为信达证券研发中心医药行业负责人/首席分析师;编辑:王小)