上半年,面对新冠肺炎疫情带来的严峻考验和复杂多变的国内外环境,中国经济先降后升,二季度经济同比增长3.2%,增速由一季度的同比-6.8%转为正增长,主要指标恢复性增长,经济运行稳步复苏,市场预期逐渐向好。

尽管二季度中国GDP实现正增长,主要受一季度疫情冲击下供需两方面大幅下滑和二季度需求恢复相对较慢等因素影响,上半年中国GDP增速仍为负值,同比下降1.6%。

国家统计局新闻发言人刘爱华在7月16日国新办新闻发布会上表示,总体看,上半年中国经济逐步克服疫情带来的不利影响,经济运行呈恢复性增长和稳步复苏态势,发展韧性和活力进一步彰显。

“二季度中国GDP增长速度快速反弹,既在情理之中,又在意料之外,”野村中国首席经济学家陆挺向《财经》记者表示,“之所以说在情理之中,一是因为中国疫情控制非常成功,二是因为政策支持力度特别大;而说在意料之外,是因为全世界在今年的二季度经济增长速度可以说是过去几十年来最糟糕的,像美国、欧洲等发达国家或发达经济体的经济增速,基本都是在同比-10%以下,在全球疫情3月-5月还在不断恶化的情况下,中国GDP增速能够快速反弹,回到2%以上,是非常了不起的成就。”

今年二季度以来新冠肺炎疫情对中国经济的影响逐步减小,此前,多数机构和专家预测二季度中国GDP增速将由一季度的-6.8%转为正增长,下半年经济增速将进一步回升,2020年全年有望实现2%-3%的实际GDP增速。

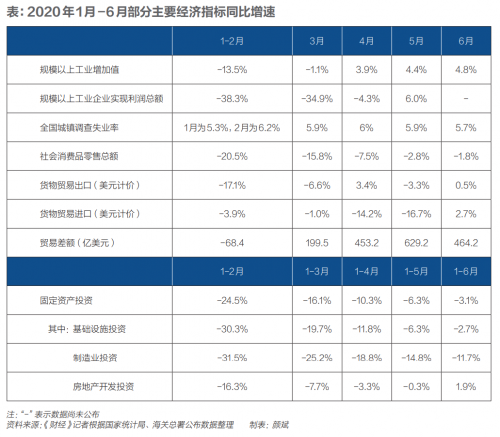

疫情冲击下,中国经济的恢复速度可谓一枝独秀,但压力仍大。从半年报数据看,城镇调查失业率居高不下、制造业投资仍为负增长、消费复苏相对较慢,餐饮、旅游等部分服务业受到疫情的冲击,仍是不容忽视的问题。

刘爱华表示,“在经济复苏的同时也要看到,一些指标仍在下降,疫情冲击损失尚需弥补。当前全球疫情依然在蔓延扩散,疫情对世界经济的巨大冲击将继续发展演变,外部风险挑战明显增多,国内经济恢复仍面临压力。”

二季度GDP增速由负转正

主要受新冠疫情影响,一季度中国GDP增速大幅下滑,但是随着复工复产不断推进,以及“六保”、“六稳”等一系列政策的出台和落地,4月份以来的多数经济指标正在逐步修复,二季度中国GDP同比增长3.2%,增速由负转正,较一季度提高10个百分点。

陆挺认为二季度中国经济快速反弹有四个驱动因素:

一是出口表现出了非常强的韧性,环顾中国周边的一些主要出口国,像日本、韩国,过去几个月的出口增速基本上都在同比-20%、-30%左右的水平,而中国6月份出口同比增速已恢复到了0.5%,令世界瞩目。

二是基础设施方面,中国非常快速及时地拉动内需,5月份中国基础设施投资同比增速已上升到11%,是过去几年中最快的,且基础设施的质量在优化,强调了新基建、在中心城市和城市群的基础设施,此外,基础设施投资快速恢复增长加上其他一些投资恢复增长,实际上也拉动了国内的工业生产。

三是就业和消费方面,得益于纾困政策,也得益于复工复产,使得中国的就业率相对于别的国家来说还是比较高的,虽然在2月、3月有大量的失业人群,但随着复工复产的快速推进,失业人数在二季度是快速的降低,只有就业保持稳定,经济才能够真正稳定。而就业的稳定也能带动消费的稳定,形成了良性循环。消费方面,实物商品的零售已经基本上恢复到了去年的水平。而网上实物商品的销售同比增长已经超过了11%,相当一部分的服务业转移到了网上,这和中国的互联网,尤其是移动互联网的快速发展有着密切的关联。而网络教育、网络会议,进一步推动了线上服务的业务发展。

四是房地产方面,过去这几个月也有非常快速的改善,5月新房销售已经恢复到了同比增长9.7%。

根据国家统计局等中央部门公布的数据,今年4月-6月中国的工业增加值以及投资、出口、消费较1月-3月有大幅好转(见下表),但消费恢复相对疲软,6月份同比仍为负增长。此外,全国城镇调查失业率仍旧较高,显示就业压力依旧较大。

数据显示,尽管今年1月-6月社会消费品零售总额同比降幅逐步收窄,但是仍在下降区间,显示消费恢复相对较慢。

刘爱华在前述发布会上表示,上半年社会消费品零售总额比上年同期下降11.4%,仍然处于下降区间,说明目前消费恢复还是面临着制约,尤其是在常态化疫情防控条件下,一些聚集性、接触性的消费活动仍然受到一定制约,所以目前商品零售的餐饮收入还处于恢复增长的态势当中。

她认为,对消费能力的培养下半年要下更大气力。下半年消费走势,既面临着消费便利性在逐渐改善、消费的供给在不断优化等有利条件,也面临着上半年全国居民人均可支配收入实际增长下降1.3%的不利条件。

就业方面,今年以来,就业优先政策全面强化。这些政策在今年上半年确实取得了积极成效,近几个月全国城镇调查失业率逐月有所回落,但受疫情影响农民工、大学应届毕业生的就业压力仍比较大,稳就业仍将是下半年政府工作重点。

刘爱华介绍,今年上半年,城镇新增就业人员同比少增173万人。一些重点群体的就业压力更为突出,大学生失业率创同期新高,受疫情影响,今年高校毕业生招聘需求下降,求职面试都受到一定限制。劳动力调查数据显示,6月份,全国20岁-24岁大专及以上人员,这部分人群主要是新毕业大学生,调查失业率达到19.3%,比5月份上升2.1个百分点,比上年同期上升3.9个百分点。外出务工的农村劳动力有所减少,二季度末外出务工农村劳动力同比减少496万人,下降2.7%。

她表示,下一步,要按照《政府工作报告》要求,全面强化就业优先政策,千方百计稳定和扩大就业。

首先,要稳住市场主体,落实好减税降费、减免社保费用房屋租金等政策,帮助市场主体渡过难关,稳住就业的基本盘。

其次,要促进高校毕业生的市场化、社会化就业,通过增加研究生招生规模等措施,来更好地解决高校毕业生就业问题。

再有,就是加强就业帮扶,鼓励新业态就业和灵活就业,带动更多农村劳动力就地就近就业。

全年GDP增速或为2%-3%

继二季度中国经济开始逐步恢复后,三、四季度国内经济活动有望进一步回暖,2020年全年中国GDP增速或达2%-3%。

中金公司6月中旬的一份研报预计今年三、四季度中国GDP将分别增长5.6%、6%,2020年全年实际GDP增速为2.8%,2021年则将实现8.8%的增长。

邢自强也预计今年四季度中国GDP将达到约6%的潜在增长水平,全年增长达2%,是主要经济体中唯一实现增长的。

中国宏观经济论坛(CMF)6月中旬发布的中国宏观经济分析与预测报告的预测则更为乐观,预计今年三、四季度中国GDP将分别增长6.5%、7.5%,呈现持续且较为强劲的逐季复苏特征。

新冠疫情对供给端和需求端均带来冲击,中金公司前述研报分析,下半年中国经济的供给端复苏将快于需求端。“实际上,近期的数据已经呈现这样的迹象。代表供给的工业增加值同比增速显著回升,反弹的力度远强于代表需求的社会销售零售额。”

CMF前述研报分析,尽管面临多重风险因素和趋势性下滑力量叠加的挑战,但中国经济复苏的路径已经逐渐明朗:一季度有效控制住疫情并成功守住底线、二季度复工复产下供给面基本修复、下半年规模性政策全面发力下需求持续回升、新一轮改革红利逐步显现,全年将呈现较为强劲的逐季复苏态势,下半年至明年上半年有望迎来久违的经济高速增长期,能否冲破惯性、迎来更加光明的前景,取决于本轮规模性政策和系列改革举措对中国经济增长的基础再造和格局重塑。

研报建议,高度重视疫情冲击下各类微观市场主体行为模式调整的宏观经济后果,特别是居民消费行为和企业投资行为的过度“保守化”倾向,不仅导致经济复苏节奏放缓,也将导致一些传统政策手段以及预调微调模式的失效,必须要有针对性的政策举措,并且达到一定的力度。

CF40研究部主任、中国社会科学院世界经济与政治研究所研究员徐奇渊认为,下半年中国经济复苏动力能否持续,取决于国内疫情是否能保持在零星偶发的状态、疫情持续蔓延对全球经济将造成多大的冲击及其持续多长时间、国内宏观调控政策的力度、传导机制是否顺畅等三方面因素。

在他看来,国内疫情防控方面,从目前看,虽然面临较大压力,但总体上仍然控制得较好。在此基础上,中国生产秩序已经基本恢复正常,各类消费、投资需求已经陆续启动。近期主管部门放开了跨省游的限制,也是在疫情总体控制基础上才推出的。但国外疫情形势仍然严峻,防控疫情输入仍然是后续的重要工作。

疫情对全球经济的影响方面,虽然疫情对全球经济造成巨大冲击,但是二季度中国的出口仍然体现出了很强的韧性,中国出口在全球市场所占份额大幅上升、并达到了历史高点。这种韧性在下半年有望继续保持。但是疫情之下,全球市场萎缩速度较快,WTO预计全年世界贸易增速将缩水18.5%。在这样的情况下,即便中国出口在全球的市场份额保持在历史高位,也可能会面临较大压力。因此仍然要将总需求的重心放在国内。

国内宏观调控力度等方面,徐奇渊认为,虽然二季度经济增速超出市场预期,但是国内宏观调控政策不宜在边际上收紧,需要继续维持、甚至加大宏观调控的力度,原因有二:

一是,6月的城镇调查失业率仍然维持在较高水平的5.7%。按中国城市就业人口的总体规模来计算,调查失业率的0.1个百分点就对应400多万人的就业。目前失业率较疫情冲击之前仍然高出了0.5个百分点。而且调查失业率还无法覆盖全部的就业状况,尤其是流动就业人口。

二是,下半年中国外部经济环境仍然存在很大的不确定性,加上年初以来受到疫情冲击的心理阴影尚未完全散去,作为市场主体的企业缺乏很强的信心进行中长期投资。在这方面,制造业投资持续为负增长是一个很重要的信号。因此,宏观调控需要继续维持、甚至加大力度,缓和不确定性预期、提振实体经济信心,为生产秩序的可持续复苏提供有力保障。