8月27日晚间,已经“候场”A股逾两年的重庆银行,获得证监会发审委首发通过。晋身国内第三家实现“A+H”股布局的城商行。

引人关注的是,本次上市过审中,发审委针对重庆银行提出四大问题,直指其两大股东的破产重组问题以及资产质量情况。

当前,重庆银行内资股第五和第六大股东,即力帆实业(集团)股份有限公司(简称“力帆股份”)和北大方正集团有限公司(简称“北大方正”)皆因债务问题,而在推进破产清算重组。二者分别持股4.14%和3.02%(重庆银行一季报数据)。

资产质量方面,截至今年6月末,重庆银行不良贷款余额32.75亿元,较上年末增长1.44 亿元;不良贷款率1.24%,较上年末下滑0.03个百分点;拨备覆盖率302.17%,较上年末增长 22.34个百分点。但发审委注意到其贷款五级分类数据变动异常,以及在不良资产处置方面的非常规举动,并提出询问。

“不能否认重庆银行的资产质量存在一定风险,但是这在中小银行中并不是孤例,结合目前中小银行对于补充资金的渴望,这家银行的成功过会或许在一定程度上展现了目前监管层的态度。”一位分析人士如是说。

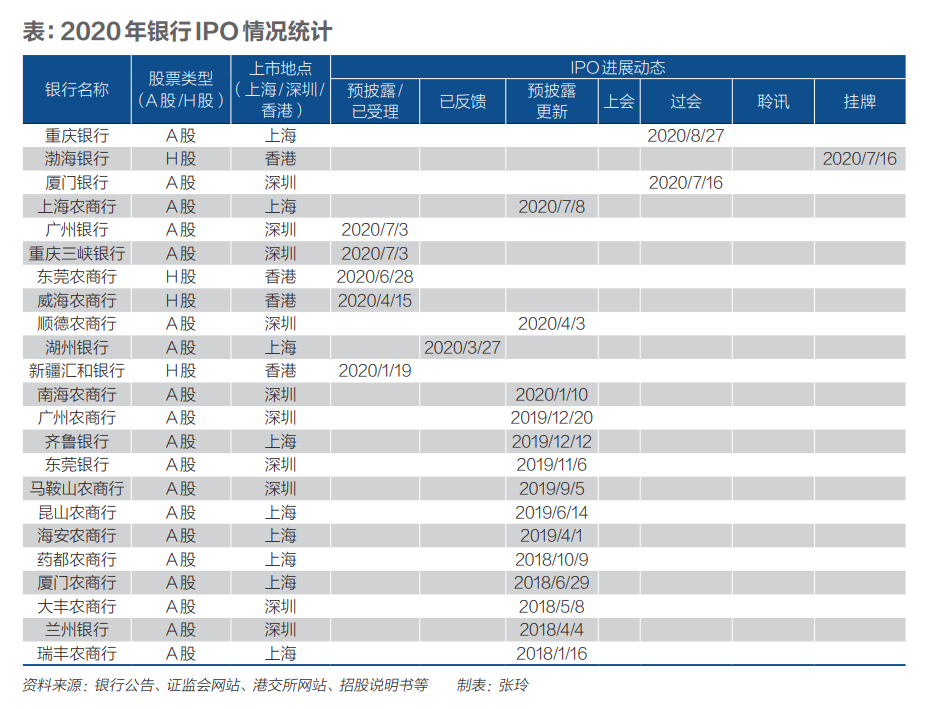

经历了2019年银行上市“井喷”年,2020年银行股IPO的步伐明显放缓。除了已经过会的厦门银行和重庆银行,目前仅渤海银行成功在港股挂牌,“排队”等待IPO的银行仍有20家。

候场大军几乎悉数来自城商行和农商行等中小银行。近年来,中小银行的资本补充难题一直为监管部门所关注。尤其是今年以来,在疫情冲击下,中小银行的盈利能力、资产质量和业务经营均受到考验,充足的拨备和必要的资本补充是其提高自身风险抵御能力的重要“装备”。

光大银行金融市场部分析师周茂华在接受《财经》记者采访时表示,中小银行是支持小微、三农等实体经济薄弱环节的重要力量,通过加快中小银行上市,补充资本金,可尽快提升中小银行服务实体经济能力。预计内部股权结构清晰、治理规范、资产负债表与定价合理的中小银行上市步伐将有所加快。

重庆银行“带病”过会

本次上市过审中,发审委针对重庆银行提出四大问题,着重关注该行的资产质量以及在过会前就因破产重组背景引发市场关注的股东情况等问题。

问题股东之一是北大方正集团有限公司,据重庆银行一季报显示,北大方正是该行内资股第六大股东,持股比例为3.02%。

据8月20日上海清算所披露的《北大方正集团有限公司重整进展公告》,2020年2月,北京一中院依法裁定受理北京银行提出的对北大方正进行重整的申请,指定北大方正清算组担任北大方正管理人。2020年7月,北京一中院裁定对方正集团、方正产控、北大医疗、北大信产、北大资源实质合并重整。

该行内资股第五大股东——力帆股份也于近期进入司法重整状态,同时股票开始“披星戴帽”。

8月7日,力帆股份发布公告称,公司控股股东力帆控股以其不能清偿到期债务,资产不足以清偿全部债务为由,向重庆市第五中级人民法院申请进行司法重整。8月25日,力帆股份被实施退市风险警示,证券简称变为“*ST力帆”。

根据力帆股份半年报显示,截至2020年6月30日,该公司在重庆银行的存款余额为633.44万元;借款余额为11.85亿元,其中短期借款5.98亿元,长期借款5.87亿元。

值得注意的是,重庆银行并未将力帆、隆鑫等两家出险大型企业集团贷款认定为不良类贷款。发审委在询问中同样提到上述问题,并对力帆股份重整申请的具体影响,重庆银行对力帆集团贷款的风险划分是否需要调整,贷款减值准备计提是否充分等问题给予了关注。

重庆银行的“问题股东”并不止上述两家。

《财经》记者翻阅招股书了解到,2006年,作为重庆渝富收购并处置不良资产的条件,重庆银行分两次向重庆渝富定向增发共4亿股,未履行资产评估程序。

2015年12月23日,重庆银行向上汽集团(通过其全资子公司上汽香港持有)、富德生命人寿及其全资子公司富德资源投资控股集团有限公司定向发行4.22亿股H股,增加注册资本4.22亿元。

其中,富德生命人寿持有重庆银行1.50亿股H股,富德生命人寿全资子公司富德资源投资控股集团有限公司持有重庆银行6757.02万股H股。值得注意的是,截至招股说明书签署之日(2019年5月21日),富德生命人寿尚未取得股东资格批复。

发审委在询问中提到,“发行人历史国有股权变动存在瑕疵,目前主要股东股权存在受限或变动风险”,并要求重庆银行就具体情况和风险作出说明。

在股东问题之外,重庆银行的资产质量也是发审委关注的重要问题。

发审委指出,2017年-2019年,重庆银行的不良贷款率分别为1.35%、1.36%和1.27%。其中,2019年不良贷款率下降较为明显,正常类和关注类贷款迁徙率较2018年下降幅度较大,次级类贷款迁徙率大幅度上升,逾期90天以内的部分贷款未被该行划分为不良贷款。此外,重庆银行成都分行不良贷款率、诉讼案件涉案金额较高。

与此同时,重庆银行在处置不良资产方面“动作频繁”。据发审委询问内容,在报告期内,重庆银行进行了多次不良贷款转让,受让方还包括韩城投资、德胜集团、重庆园业和重庆轩兴等非金融资产管理公司。

IPO路遥,最久已等四年

本次过会的重庆银行,或许是中小银行的一个缩影,其所临资产质量问题也是中小银行需要应对监管审视并妥善解决的领域。

据银保监会数据,截至今年二季度末,商业银行不良贷款率1.94%,较去年末上升0.08个百分点。其中,大型商业银行、股份行的不良贷款率分别为1.45%、1.63%,而城商行和农商行的不良贷款率则分别为2.30%和4.22%;与上年末对比,农商行的不良率上升最为显著,达到0.32个百分点。

对此,有多家中小银行推出了“搭售”不良资产的定增方案:在定向发行股份的同时,要求认购股份的投资人购买不良资产。据《财经》记者不完全统计,今年以来,已有包括广东四会农商行、山西泽州农商行、山东诸城农商银行等中小银行在内的中小银行推出这一方案。

一位银行分析人士指出,在疫情影响下,银行资产质量承压,定增搭售不良资产可以在缓解银行不良资产处置压力的同时,帮助银行提升资本充足率。

然而,对于中小银行来说,资本补充渠道仍相对受限,IPO上市成为中小银行的重点选择。据《财经》记者观察,在厦门银行和重庆银行过会后,仍有20家银行在“排队”等候上市。其中,计划在A股上市的有17家,计划在H股上市的则为3家。

其中,最近一次进行预先披露更新的是上海农商行,该行于7月8日更新了招股说明书申报稿,离上市又近了一步。一位投行业人士预测,如果一切顺利的话,上海农商行有可能成为今年内第三家上市的银行。

除了上海农商行,还有12家银行处在IPO预披露更新状态。其预披露时间显示,部分银行已等候多时。

一位金融市场人士指出,银行IPO进程缓慢与中小银行的经营状况有关。“中小银行普遍经营模式粗放,经营能力相对不足。由于主要服务区域中小微企业,在今年疫情的冲击下要面临极大压力,这或许会打消投资者的积极性。”

即使是本次过会的重庆银行,其A股上市之路也颇为坎坷。早在2007年,重庆银行便曾递交A股上市申请,后续迟迟未有进展。

2013年,在A股上市无果的重庆银行转战H股。上市首日,该行便跌破发行价6港元。此后,该行港股股价长期处于破发状态。

2018年,重庆银行再次将A股上市提上议程,蹉跎逾两年终将登陆上交所。

在重庆银行之前过会的厦门银行,早在2017年底便递交了上市申请,2018年10月,该行对预披露的招股说明书进行了更新。

根据年报,截至2019年,厦门银行的营业收入为45.09亿元,同比增长7.73%;净利润17.36亿元,同比增长22.69%。不良贷款率为1.18%,较上年末下降0.15个百分点;拨备覆盖率为274.58%,同比上升61.75个百分点。

一位银行业人士指出,厦门银行顺利“闯关”,除了其自身业务指标和公司治理结构达标,亦与其各自所在的当地政府的扶持力度以及政策环境有一定关系。

中小银行资本补充拓渠

按照以往的IPO节奏,从过会到上市,时间短则二至三个月、长则六个月。以此推算,继厦门银行之后,重庆银行有望在年底前正式加入A股队列。

今年以来,在让利支持实体经济力度加大的背景下,银行加大了向实体经济的信贷投放,叠加疫情的影响,银行资产质量承压。“补血”成为各银行特别是中小银行的迫切需求。

一方面,不良资产核销让银行资本补充需求迫切。作为首家公布中报的上市银行,江苏银行的净利润增速因拨备计提的加大而出现下滑。该行在报告中表示,为清降不良资产,不良贷款率较上年末下降,拨备覆盖率继续提升,截至报告期末,江苏银行不良贷款总额为156.2亿元,其中对公业务不良改善,但个人业务不良贷款则有所上升。

本次顺利过会的重庆银行在招股书中表示,计划发行不超过7.81亿股,所募资金扣除发行费用后将全部用于充实核心一级资本。

根据重庆银行所披露数据,该行确有提高资本充足率的需要。截至今年6月末,重庆银行核心一级资本充足率为8.52%,较上一年末略有上升;对比银保监会此前发布的数据(商业银行核心一级资本充足率为10.47%),这一覆盖率仍有提升空间。

银保监会数据显示,截至今年一季度末,大型银行和股份制银行的资本充足率分别为16.14%和13.44%,而城商行和农商行的资本充足率分别为12.65%和12.81%,低于行业平均水平,不良率则均较去年底有一定增加。

7月16日,银保监会城商行监管部副主任刘荣表示,在不考虑外源性资本补充的情况下,城商行的资本充足水平在未来三年可能会明显下降。

今年以来,银保监会已屡次公开发声提及中小银行的资本补充问题,提出要多渠道补充中小资本。5月27日,金融委亦发布消息称,将出台《中小银行深化改革和补充资本工作方案》,进一步推动中小银行深化改革,加快中小银行补充资本,多渠道筹措资金。

除了允许地方政府专项债合理支持中小银行补充资本金等新渠道,通过上市在资本市场进行直接融资成为中小银行的最大渴望。

“中小银行是支持小微、三农等实体经济薄弱环节的重要力量,通过加快中小银行上市,补充资本金,可尽快提升中小银行服务实体经济能力。预计内部股权结构清晰、治理规范、资产负债表与定价合理的中小银行上市步伐将有所加快。”周茂华表示。