文/阿尔·鲁特(Al Root)

编辑/郭力群

和很多小孩一样,卢卡·罗塞蒂尼(Luca Rossettini)儿时的梦想是去太空。

而且这个梦想在他长大后也没有消失。如今,出生于意大利维琴察的罗塞蒂尼是一名航空工程师,拥有先进空间推进技术学博士学位和可持续发展战略领导学硕士学位,他还曾在意大利一个伞兵师服役。

罗塞蒂尼的这些经历并不足以让他进入太空。在闯入欧洲宇航员的最终挑选阶段(大约每十年一次,从1万申请人中只挑选4人)之后,当时30岁出头的罗塞蒂尼未能入选。失望之余,曾如此接近梦想的罗塞蒂尼做了一个决定,“我决定自己建造飞船去太空。”

2011年,罗塞蒂尼成立了D-Orbit卫星公司。

罗塞蒂尼只是众多抬头望向天空寻找下一个商业机会的创业者中的一员。2017年《巴伦周刊》在封面文章中谈到即将到来的太空业务热潮,那会儿几乎还没有什么投资渠道。当时理查德·布兰森(Richard Branson)的维珍银河(SPCE)距离通过一家特殊目的收购公司(SPAC)上市还有两年多时间,目前SPAC仍然是许多即将上市的太空公司的首选工具;Viasat(VSAT)是当时为数不多的几家公共卫星通信公司之一;《巴伦周刊》那会儿能给出的最佳推荐是国防承包商洛克希德-马丁(LMT)和航空巨头波音(BA)。

成本下降和投资者兴趣日益浓厚改变了一切。除了备受关注的太空旅游,投资者还可以选择卫星制造商、发射服务提供商甚至航天物流公司,这些公司都能从新业务中获得收入。

开展纯太空业务的公司的总市值现在大约为250亿美元,而几年前几乎为零。这一数字还不包括由特斯拉(TSLA)首席执行官埃隆·马斯克(Elon Musk)创办的SpaceX(这家公司目前仍为私人所有,最近的估值为740亿美元),也不包括亚马逊(AMZN)创始人杰夫·贝佐斯(Jeff Bezos)创办的Blue Origin。如果说四年前最大的挑战是找到足够多可以投资的公司,那么现在的挑战就是找出哪些创业公司(其中许多公司正准备通过与SPAC合并上市)能够坚持到底给投资者带来回报。虽然一些创业公司看起来很有吸引力,但洛克希德-马丁等老牌公司可能才是既能抓住太空投资热带来的机会,又能限制相关风险最好的选择。

十年前人们很难想象太空探索会再次火热起来。20世纪60年代和70年代太空竞赛的全盛期结束后,很多航天飞机都退役了,唯一对发射有兴趣的是政府。美国轨道发射次数从90年代末的每年40次下降到不到20次。由于业务量急剧减少,洛克希德-马丁和波音不得不合并了两家公司的发射服务业务,成立了联合发射联盟(ULA),两家公司仍然各持有ULA的50%股份。

新贵入场

后来,马斯克出现了。2014年,他告诉美国国会SpaceX可以提供和ULA一样的服务,成本大约是ULA的四分之一。在一年后的另一场听证会上,SpaceX总裁格温·肖特韦尔(Gwynne Shotwell)被问道:ULA发射服务的价格是几百万美元,SpaceX如何做到把价格降到几百万美元以下。她回答说,“这个我说不好,我不知道如何建造一个价值4亿美元的火箭。”

时间证明SpaceX是正确的。成本大幅下降,而且还在不断下降。SpaceX现在拥有一个网络应用程序,潜在客户可以输入载荷数据获得把火箭发射到近地轨道的成本估计值。猎鹰9号火箭发射收费最低为100万美元,ULA的发射成本也下降了,但一直没有透露具体数字。新贵纷纷涌现,希望和SpaceX一争高下,其中包括即将上市的Rocket Lab USA和Astra,这两家公司将提供小型、低成本火箭,发射成本可能只占SpaceX成本的一小部分。

如此低的成本使各种各样的业务成为可能,不管是天基互联网服务还是持续的地球监测和成像服务,这在十年前是不可想象的。最终的结果将是太空发射数量变多,2020年美国的太空发射数量超过了40次,预计在2021年和未来几年还会继续增加。“2020年发射了1000颗卫星,”太空物流公司Momentus创始人米哈伊尔·柯克里奇(Mikhail Kokorich)说,“到2030年,这个数字将达到1万。”

失败也不再像过去被看作是灾难性的事件,SpaceX就已经公布过多个火箭在着陆平台上爆炸的视频。卫星变得更便宜,功能更强。卫星服务公司Spire Global已经建立了一个由微型卫星组成的星链,这些微型卫星被称为Lemurs,是“低地多功能接收器”(Low Earth Multi-Use Receivers)的缩写。Spire Global的星链由100多颗卫星组成,每天收集5TB的数据,并将数据传送到该公司设在16个国家的70个地面天线。然后,该公司处理并分析这些数据(这些数据每天可覆盖地球上的每一个地点10次,可用于跟踪船只、飞机或天气)并以订阅的方式向客户出售访问权限。

BlackSky Holdings也拥有类似业务,该公司生成的图像只需传统地球成像卫星成本的十分之一。AST & Science则是一家卫星宽带解决方案提供商,将发射数百颗卫星为用户的智能手机提供网络连接。

这些听起来都像是科幻小说里的东西。太空业务仍然是一项利基业务,但分析师们已开始尝试评估这一市场的规模。摩根士丹利分析师亚当·乔纳斯(Adam Jonas)认为,到2040年,发射服务的年销售额可能达到100亿美元,地球观测服务的年销售额将从2021年的30亿美元增长到250亿美元。

此外,高速天基互联网接入(SpaceX力求实现的目标)的销售额有望从100亿美元增长到900亿美元以上。卫星制造业每年仍将保持约200亿至300亿美元的业务,但卫星数量和多样性将增加,Maxar Technologies(MAXR)和Iridium Communications(IRDM)等公司面临的竞争风险可能会加大。

然而,最大的投资机会可能会出现在那些能够利用新商业模式的公司中。罗塞蒂尼创办的D-Orbit将把卫星运送到不同的位置,并清理太空垃圾。卫星服务公司未来还可能开展太空维修和翻新等服务。这些服务的价值总计可能达4000亿美元,是建造卫星和发射火箭的四倍多。

乔纳斯在研报中写道,“太空业务的发展会影响到几乎所有行业,没有哪个行业最终不会被太空经济的发展所改变甚至完全被颠覆。”

更安全的选择

新的投资机会看起来很有潜力,虽然投资者现在可能有太多的选择,但不一定是正确的选择。Teal Group航空板块分析师理查德·阿布拉菲亚(Richard Aboulafia)称,为了证明投资某家太空公司的合理性,这家公司在市场上的需求必须足够多,而且成本必须能够低到足以颠覆传统航空公司的程度。

洛克希德-马丁可能是太空领域最安全的投资选择。该公司持有ULA50%的股份,ULA已经成功完成了130多次任务。洛克希德-马丁最近同意以大约44亿美元收购火箭零部件制造商Aerojet Rocketdyne Holdings (AJRD),该公司还能制造卫星,而且投资了Rocket Lab这家公司。可以说洛克希德-马丁是规模最大、业务最全面的太空业务特许经营者之一。

投资者可能认为洛克希德-马丁是一家“老牌太空公司”,只有政府作为客户。但是,政府和商业正在融合,这意味着洛克希德-马丁和一些最热门的初创公司一样拥有机会。

这并不意味着这只股票会像太空股一样交易。Synovus投资组合经理丹·摩根(Dan Morgan)说,“收购Aerojet的交易很不错,但洛克希德-马丁仍是一家国防特许经营公司。”

近来国防股不太受欢迎,投资者一直对预算赤字和民主党控制行政和立法部门感到担忧,因为这可能意味着军费开支减少。过去六个月标普500指数上涨了18%,而洛克希德-马丁同期下跌了9%。

投资者的这种担忧可能被夸大了。阿布拉菲亚告诉《巴伦周刊》,“自二战以来,军费开支和预算之间并没有什么关系,国防支出主要是由威胁和政治驱动的。”

摩根投资了洛克希德-马丁,他认为这是一只可以低价买入、拥有出色业务的股票。按2021年26.34美元的预期每股收益计算,洛克希德-马丁的市盈率仅为13.6倍,远低于大盘的22.6倍。如果该股市盈率能达到过去出现过的20倍,其股价将涨至500美元左右,比最近水平高出40%以上。洛克希德-马丁的股息收益率也很有吸引力,约为3%。摩根认为这家公司前景可期。

洛克希德-马丁未来增长的一部分可能会由太空业务带来。随着太空领域机会增多,该公司的估值有望扩大。洛克希德-马丁也可以把部分太空资产剥离出去成立一个新的实体。就算该公司没有什么大动作,它也是地球上最重要的战斗机制造商。

更多潜在投资标的

投资太空初创公司几乎就像买彩票。其中一些公司会变大变强,另一些则会逐渐消失,这些公司的创始人也认识到了这一现实。“这是最大的问题,”提供地球3D图像的私营公司Capella Space首席执行官帕亚姆·巴纳扎德(Payam Banazadeh)说,“一些公司可以持续发展,而还有许多公司可能无法实现这一点。”

此外,许多初创公司仍处在通过SPAC准备上市的阶段,不少公司还没有收入。这些公司的计划都很宏大,股价也都不便宜。

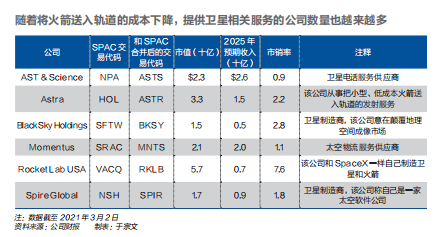

Spire Global:卫星公司Spire Global最初的主要业务是天气和大气监测。该公司2020年销售额约为3000万美元,预计到2025年将增至9亿美元。到那时,该公司预计自由现金流约为3.5亿美元。Spire Global计划通过与NavSight Holdings (NSH)合并上市,按合并完成后1.64亿股流通股计算,其估值为17亿美元,按2025年预期销售额计算,市销率为1.8倍。

BlackSky Holdings:BlackSky Holdings也是一家专注于地球成像的卫星公司,估值为16亿美元,该公司即将与Osprey Technology Acquisition(SFTW)合并。BlackSky Holdings2020年销售额为2000万美元,按2025年预期销售额计算,市销率为2.8倍。

AST & Science:AST & Science即将与New Providence Acquisition(NPA)合并,估值为22亿美元。通过成为移动数据通信基础设施的一部分,该公司预计2025年销售额将达到26亿美元,市销率不到1倍。

Astra:Astra是一家新的发射服务供应商,目前还没有收入。该公司已经成功完成了几次发射任务,而且目标远大,计划通过每日发射一次到2025年实现15亿美元的销售额。按与Holicity(HOL)合并后2.61亿股流通股计算,该公司估值为33亿美元,市销率为2.2倍。

Momentus:Momentus对自己的定位是一家深空物流公司,该公司预计通过运送、发射和翻新服务到2025年实现20亿美元的销售额。该公司即将和Stable Road Acquisition(SRAC)合并,估值约20亿美元,市销率为1倍。

Rocket Lab USA:在上述初创公司中,《巴伦周刊》最看好的是Rocket Lab USA。该公司的预期最保守,而且目前销售额最高,去年为3500万美元。Rocket Lab USA提供发射服务,并制造自己的卫星,多元化业务能提高该公司成功的几率。

首席执行官彼得·贝克(Peter Beck)说,“从未来十年左右要发射的卫星来看,我们真正需要的是星链构建设备。”

该公司预计,到2025年,卫星相关销售额将达到3.5亿美元,发射服务相关销售额将达到4亿美元,比2020年销售额提高10倍以上,但只占发射服务预期成本的5%。该公司和Vector Acquisition(VACQ)合并后目前估值为55亿美元,而竞争对手SpaceX估值为740亿美元。虽然Rocket Lab USA不便宜,但该公司业务范围较广,也已经实现收入,有助于投资者更清晰地判断其发展前景。

(《巴伦周刊》英文版2021年3月2日)