文/麦克斯·A·切尔尼(Max A. Cherney)

编辑/郭力群

Facebook(FB)的用户数量正在接近30亿。一路走来,由于面对各种压力,这家公司的一些行事方式更像一个国家而非一家科技巨头:该公司设立了自己的“最高法院”(即Facebook设立的独立监督委员会)、运营着一颗卫星并雇佣了前美国特勤局的特工来保护公司高层管理人员。

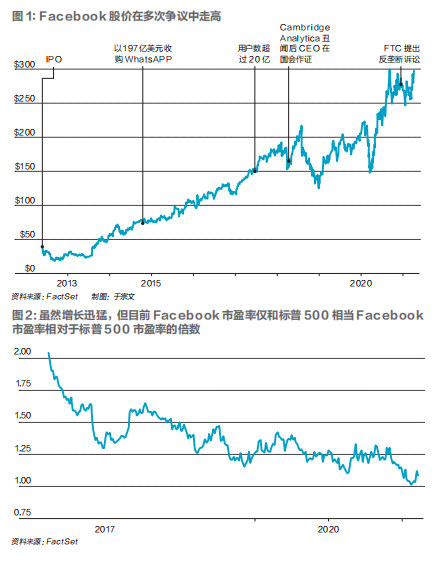

然而在纳斯达克市场上,Facebook只是一个“普通公民”。该公司股价落后于硅谷竞争对手,基本上和大盘保持一致。但Facebook的股价不会一直这么便宜,尤其是在投资者逐渐退出价格昂贵、商业模式存疑的科技股之际。虽然争议不断,但马克·扎克伯格(Mark Zuckerberg)掌管的这家公司依然是一台极具韧性的增长机器。

面对丑闻、监管压力和激进投资者提出的变革要求,Facebook的收入和利润继续以惊人的速度增长。该公司最看重的消费者和广告商就是舍不得退出这一社交网络。

虽然疫情造成了旅游广告减少等问题,但2020年Facebook收入依然增长了21%,达到860亿美元。华尔街预计,今年该公司整体收入将增长25%,达到1078亿美元。今年的利润增长可能会略微放缓,预计增幅为12%,达到326亿美元,约合每股11.31美元,但未来几年利润增幅将回升至20%。

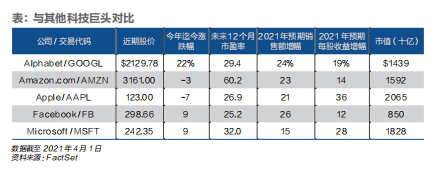

然而按未来12个月利润预期计算,Facebook的市盈率仅为26倍,远低于其32倍的历史平均水平。26倍的市盈率与标准普尔500指数大致相当,换句话说,Facebook在市场上只是一只普通的股票。

专门投资科技领域的对冲基金Satori的创始人兼投资组合经理丹·奈尔斯(Dan Niles)说,“买入Facebook相当于以低于大盘的市盈率获得五倍的增长,此外,广告业有望成为接下来一年迎来复苏的大市场之一,广告业与美国的GDP存在相关性,我们可能会看到1984年以来最快的GDP增长。”

德银的数据显示,Facebook的广告价格已经比一年前反弹了40%。然而过去六个月Facebook跑输大盘,涨幅为12%,而标普500指数上涨了20%。

Facebook不被人喜欢的原因有很多,该公司正面临反垄断诉讼、被指散布仇恨言论、多次因用户隐私问题被抨击。2018年网络上发起过#deletefacebook运动,2020年发起过#Stop Hate for Profit的广告抵制。这两次事件得到了大量关注,但都没有给Facebook的利润造成任何影响。

接下来Facebook可能还会面临更多争议和麻烦,但关于风险投资者已经了解很多了,他们似乎忘了这家社交网络巨头隐藏的创新和其他资产,包括Instagram、电子商务、即时通讯、虚拟现实和增强现实等业务。未来一年,这些机遇可能会得到更多关注,从而推动股价大幅上涨。按未来12个月预期利润计算的话,过去五年Facebook的股价相对于标普500指数有40%的溢价。按照这一水平计算,Facebook股价能涨到350美元,比近期价格高出近20%,而且350美元可能还算一个保守估计。

Permanent Portfolio Family of Funds投资组合经理迈克尔·库吉诺(Michael Cuggino)早就看到了Facebook商业模式的威力,他在Facebook 2012年上市大约六个月后买入了该公司的股票。当时《巴伦周刊》认为Facebook的股票价值15美元,并对该公司向移动广告过渡的能力提出质疑。Facebook最终实现了这一转变,而且未来还有赚钱的机会,这也是库吉诺的基金继续持有Facebook的原因。

“Facebook从用户那里收集的数据和信息是一项非常庞大的无形资产,”库吉诺说,“再加上社交媒体业务的增长和多种最终能够实现盈利的途径,这些都是我们持有这只股票的原因。”

Facebook高管手中握着好几张能让股价再次上涨的王牌。以下是《巴伦周刊》对五个能给该公司股价带来提振的因素的详细分析。

派息

我们从该公司的资产负债表说起。截至2020年底,Facebook的资产负债表上没有债务,现金价值620亿美元。这些现金应该得到更好的利用,尤其是在科技公司面临监管压力之际该公司对大型收购交易兴趣下降的情况下。

首席财务官戴维·韦纳(David Wehner)告诉《巴伦周刊》,“整体而言,对于所有大型科技公司来说,大规模收购肯定会更具挑战性,我认为Facebook就是这种情况。”

这样就可以腾出现金用于回购,甚至可以派息。2020年,Facebook回购了63亿美元的股票,但这些回购只抵消了该公司作为薪酬的一部分向员工发行的股票。过去五年里,Facebook的流通股数量基本没有变化,相比之下,苹果(AAPL)和Alphabet(GOOGL)由于积极回购股票,流通股数量分别减少了约20%和2%。

“有那么多现金,Facebook现在应该回购更多股票,”T. Rowe Price Growth Stock(RPGEX)基金投资组合经理乔·法斯(Joe Fath) 说,“该公司没有其他公司那样的现金流,但已经囤积了大量现金。”除了回购,如果能派息,Facebook的股票也会获得提振。科技公司很久以前就摒弃了派息只适合增长缓慢、发展更成熟的公司的观点。自2012年开始派息以来,苹果股票的回报率已达到近600%。

Facebook的股息收益率可以轻松达到1%,即每年大约80亿美元。即便只是象征性的派息,也会让以前无法接触到这只股票的一大批机构投资者入股。此外,派息等于向华尔街释放这样一种信号:Facebook正在以一种对投资者更友好的方式管理自己的现金。

首席财务官韦纳说,“我们当然会考虑所有不同的资本回报选项,包括派息,但目前我们的重点是增加股票回购,而不是派息。”Facebook董事会最近批准了额外的250亿美元用于股票回购,但没有透露什么时候进行回购。预计该公司仅今年一年就能产生260亿美元的自由现金流。

讲述Instagram的故事

Facebook在2012年收购Instagram时,这笔交易看起来过于昂贵,被人们视为一家年轻的公司无视财务现实的案例。Facebook花了将近10亿美元收购了一家没有任何收入的照片分享网站。然而现在,收购Instagram已经成为最能说明扎克伯格比我们其他人知道得更多的例证。

Instagram对社会的巨大影响是毋庸置疑的,它攻破了视觉文化的主导地位,创造了拥有数十亿用户的庞大网络。这一应用程序促进了社会的变革,包括正面和负面的变革,并影响了建筑、电影和视觉艺术。它是至少10亿人生活中重要的组成部分。

对于投资者来说,Instagram可能是Facebook最重要的组成部分。该公司不单独披露Instagram的财务数据,而是披露了一些难以做比较的数据点和亮眼的产品发布。投资者无从了解Instagram用户基础增长的速度有多快,而这是Facebook上市时用来说服投资者其价值的一个数据点。

“我们是把Facebook和Instagram作为一项业务来经营的,因为大部分广告客户在这两个平台上都打广告,”韦纳说,“二者实际上是同一业务的不同渠道。”然而,披露更多Instagram的财务状况可能会成为Facebook股票的重要催化剂。首先,这个平台没有卷入关于Facebook虚假信息的争论。Instagram的增长肯定能比核心的Facebook平台给Facebook带来更高的市盈率。

Baird分析师科林·塞巴斯蒂安(Colin Sebastian)估计Instagram的销售额大约占Facebook总销售额的30%,去年Facebook的总销售额约为250亿美元。市场研究公司eMarketer的数据显示,2017年Instagram的销售额为41亿美元,这意味着Instagram的收入在以每年80%的速度增长。

这样的增速超过了Instagram的主要竞争对手Snap(SNAP)。按去年销售额计算,Snap的市销率约为30倍。根据塞巴斯蒂安对Instagram广告收入的估计和Snap的市盈率,Instagram的市值约为7500亿美元,约占Facebook当前市值的90%。

换句话说,这相当于投资者认为Facebook核心平台以及WhatsApp、Oculus(虚拟现实)和Messenger等其他业务的价值只有1000亿美元。虽说Facebook.com被认为是互联网上最具价值的资产,其价值却低于IBM(IBM)。

尽管科技公司并不以财务透明闻名,但新披露的信息已经成为股票出现亮眼表现的重要时刻。多年来,亚马逊一直没有向投资者披露其云计算业务,2015年终于公布了亚马逊网络服务(AWS)这项云业务的业绩。

这一信息改变了投资者对盈利微薄的亚马逊的看法,在接下来的12个月里,该公司股价上涨了59%,相比之下,标普500指数下跌了1%。在接下来的三年里,亚马逊上涨了近300%。在披露云业务之前,亚马逊的市值是1750亿美元,如今,该公司市值高达1.59万亿美元。

去年Alphabet首次公布YouTube的收入后,投资者终于了解到这一视频平台已经变得多么强大。虽然遭遇了疫情,2020年YouTube的广告销售额依然增长了31%,轻松超过了Google Search广告销售额6%的增长率。自首次披露YouTube业绩以来,Alphabet股票的回报率达到了40%,标普500指数同期回报率为24%。

韦纳表示,未来Facebook可能会披露更多有关Instagram的财务信息。他说,“我们已经定期披露了一些指标和统计数据,未来肯定有可能披露更多信息。”

全力打造电商业务

疫情期间网上购物人数激增,虽然这不是Facebook的传统优势领域,但情况正在发生变化。

随着Facebook用户通过广告或好友推荐接触到新的产品和品牌,Facebook创造了一些工具让数以百万计的小企业可以在其平台上轻松地销售它们的产品。Facebook Shops是其中一个主要工具,从2020年开始运营。扎克伯格3月份称,Facebook平台上有超过100万家活跃商户,每月有超过2.5亿人与它们互动。不过,最大的押注在于未来,扎克伯格本人也亲自参与了这一押注。

德意志银行估计,到2023年,包括Instagram在内的Shops电商业务的总销售额可能达到120亿美元。

在Facebook应对广告业务出现的挑战、尤其是苹果限制广告商跟踪iPhone用户之际,电商业务有望打消Facebook投资者对这一问题的担忧。

韦纳在投资者电话会议上警告称,广告业务面临的挑战可能会影响今年的收入,苹果的新举措将令Facebook的广告客户更难瞄准用户,可能会降低广告的价值。

在为用户提供一项重要服务的同时,Shops电商业务可能成为一种更好的收集用户信息的方式。

在这一点上,和同类业务估值的对比也很能说明问题。Shopify(SHOP)拥有一个用于创建电商网站的蓬勃发展的软件平台,市值为1430亿美元。在过去的12个月里,由于商家因疫情纷纷开设网店,该公司股价飙升了200%。去年Shopify的销售额增长了86%,达到29.3亿美元。该公司在一定程度上得益于与Facebook的Shops电商业务的合作,但这一业务也会给Facebook的股价创造大量上涨空间。

韦纳说,“当如此多的商户从线下转移到线上,我认为电商业务还会进一步发展,疫情期间的情况就说明了这一点。”

WhatsApp的潜在价值

WhatsApp是Facebook收购的另一项业务,该业务仍然让投资者感到困惑。2014年,Facebook以197亿美元收购了WhatsApp。在美国,WhatsApp排在自带在iPhone手机上的苹果iMessage之后。这是两家公司争夺市场份额的几个焦点之一。

但WhatsApp在美国之外非常受欢迎,外国的聊天应用市场正在蓬勃发展。腾讯旗下的微信就是一个最好的例子,该公司包括微信在内的聊天应用业务去年四季度销售额达到43亿美元。

微信之所以能带来利润是因为腾讯在微信的通信功能之外增加了几种可以盈利的功能,能给用户带来多种服务。虽然聊天应用在美国通常不采用这种方式,但由于WhatsApp大多数用户都在美国以外的地区,因此Facebook可以通过这样做在海外市场赚钱。

“这就是‘圣杯’,”T. Rowe Price投资组合经理法斯说,“这是我能做的最好的比较,可能也是Facebook想要做并且希望能实现的。”

长期以来,Facebook的策略一直是在开发产品的同时扩大庞大的用户基础。一旦Facebook对二者都感到满意,就会转向广告,就像2007年对Facebook.com采用的策略一样。就目前而言,WhatsApp是押注未来的一种选择,而不是短期利润来源。

Baird的塞巴斯蒂安说,“这只是时间问题,Facebook现在并不真的需要通过WhatsApp获得利润,Facebook在创造收入和利润上并没有什么困难,仍是一家迅速增长、盈利丰厚的公司。”

一旦为WhatsApp增添了广告,都会给投资者带来惊喜,并为Facebook带来另一个巨大的收入流。

新的现实

虚拟现实和增强现实业务仍然是Facebook最大胆的押注之一,长期以来,这类业务的承诺大过现实。Facebook是通过另一项收购进入这个市场的,该公司在2014年以22亿美元收购了Oculus VR,后者现在是Facebook Reality Labs业务的一部分,该业务由长期担任Facebook高管的安德鲁·博斯沃思(Andrew Bosworth)领导,他曾开发了Facebook.com的News Feed功能。

目前,虚拟现实和增强现实被归入Facebook“其他”收入部分,因此很难了解其具体动向。但在最近一个季度的财报电话会议上,扎克伯格说Facebook最新的虚拟现实产品Quest 2即将成为第一款主流虚拟现实头盔。预计今年这部分“其他”收入将超过20亿美元。

“我们目前正处于‘产能增长’阶段,”博斯沃思在发给《巴伦周刊》的电子邮件中写道,“我们还没有开始关注收入模式的问题。”

“我们的使命是把人与人连接起来……首先得把这个连接建立起来,然后再去考虑其他。而且我坚信,一旦建立起了连接,很多机会将随之而来。”

售价299美元的Quest 2头盔和以往笨重的虚拟现实设备相比是一次突破。这款新设备是无线的,不需要功能强大的个人电脑或大量独立传感器。

扎克伯格之前称,虚拟现实和增强现实是计算机领域的下一次飞跃,好比从个人电脑到智能手机的转变。这一业务将把Facebook的业务从软件转变为制造驱动应用程序的硬件产品的业务。这可能是该公司高管从与苹果的竞争中吸取的教训之一。

今年,Facebook还计划推出首款增强现实产品:一款与出品奥克利和雷朋眼镜的意大利公司Luxottica合作设计的智能眼镜。Facebook从去年开始测试一个原型,代号为Project Aria。

Facebook可能已经从增强现实领域的其他公司那里汲取了经验。Alphabet推出的带有摄像头和综合显示系统的Google Glass是该公司一次令人尴尬的失败。Facebook的第一款产品将不包含显示系统,而是使用传感器和嵌入式芯片对信息进行加密,并将信息存储在不同的服务器上。“Project Aria的目标是在一个安全的环境中学习。”Facebook在其网站上说。

韦纳指出,“我们在增强现实领域有更长远的发展蓝图,我们认为这将是下一个重要的平台,也是我们大力投资的领域。”

就目前而言,增强现实业务让Facebook的投资者在不可预测的未来又多了一个选择。

最大的不确定因素可能是联邦贸易委员会和各州总检察长是否会成功说服法院迫使Facebook剥离WhatsApp和Instagram,这个问题会给该公司高管造成很大干扰。但在监管压力下,Facebook已经加强了对有害或误导性内容的监管和裁定,考虑到隐藏在这些资产中的价值,对股东来说监管压力实际上可能会起到促进作用。

虽然未来总是充满了不确定性,但Facebook业务接下来的表现并非不可预测。该公司预计明年创造350亿美元自由现金流,比今年的预测高出30%。随之而来的应该是股价的上涨。

(《巴伦周刊》英文版2021年4月5日)