来源 | 财经杂志 文 | 《财经》特约撰稿人 宋立伟 编辑 | 赵成

新能源车销量紧逼燃油车,2024年乘用车销量预计接近2300万辆

2024年接近尾声,中国车市销量预测出炉。

12月9日,中国汽车流通协会乘用车市场信息联席分会(下称“乘联会”)发布最新统计数据显示,11月,中国乘用车市场零售销量创历史同期新高,达到242.3万辆,同比增长16.5%,环比增长7.1%。由此,2024年前11月,中国乘用车累计零售已达2025.7万辆,同比增长4.7%,超过此前行业预期的全年3%的增速。

根据乘联会的预测,2024年,中国乘用车零售销量增速将达5.8%—6%。这意味着,2024年乘用车增速将超过2023年,预计累计零售量将接近2300万辆。其中,新能源汽车销量有望达到1100万辆,进一步逼近常规燃油车零售份额。

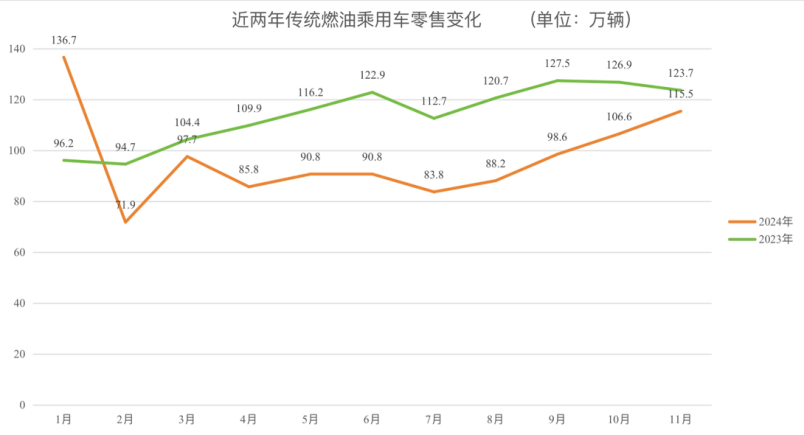

截至11月,尽管新能源乘用车一路高歌猛进,零售渗透率已连续五个月突破50%,而常规燃油车自2月起已经连续十个月同比下滑,但整体而言,后者累计销量依旧高于前者。不过,这一局面或于2025年实现扭转。

制图:宋立伟

乘联会秘书长崔东树对《财经》表示,在车辆以旧换新政策及秋冬季用车需求的推动下,常规燃油车的销量虽然不及以往,但从8月起已经实现连续四个月的环比增长,这一态势有望得到延续,与此同时,新能源车也将持续增长。因此,他预测,2025年新能源车累计零售量反超常规燃油车已无悬念,最晚二季度就会实现。

突破百万辆,燃油车还能重回巅峰吗?

2024年10月,传统燃油车的零售量终于重回百万辆。延续这一态势,11月,其零售量达到115.5万辆,同比下降7%,环比增长8%。这在一定程度上放缓了新能源乘用车的增速。

据乘联会数据统计,2024年11月,新能源乘用车零售126.8万辆,同比增长50.5%,相较10月环比增速下降6.2个百分点;市场渗透率也从10月的52.9%微降至52.3%。这也是新能源乘用车零售渗透率自8月达到53.7%历史高位后,连续第三个月下滑。进一步凸显了新能源车与常规燃油车之间此消彼长的关系。

对于传统燃油车环比销量的走高,崔东树认为,这与车辆以旧换新政策以及秋冬季用车需求密不可分。数据显示,9月—11月,传统燃油车跟进降价促销的越来越多,已经达到22%的历史高位,相当于指导价的八折,这也让不少主流合资品牌止跌回升。

在11月零售销量排名前十的车企中,除了一汽-大众同比下滑12%,其他合资品牌均有明显上升。其中,上汽大众销量同比增长5.9%,一汽丰田同比增幅则高达38.5%。与此同时,在燃油车出口方面表现尤为突出的奇瑞,11月更创下了65%的增速。

相反,新能源乘用车出口则进一步承压。数据显示,11月乘用车出口达39.6万辆,同比增长5%。其中,新能源车占出口总量的20.2%,较同期下降2.7个百分点。“其实这也是过去一个月新能源车增速放缓的原因之一。”分析人士指出,这与欧美国家即将进入圣诞假期有关,只是一个暂时的影响因素。

崔东树认为,从长远角度来看,无论燃油车还是新能源车都存在成长空间,而就中国市场而言,2025年新能源车零售份额超过传统燃油车已无悬念。

新能源车渗透率连续五个月超50%

尽管新能源乘用车11月增速放缓,但依旧展现出强劲涨势。

数据显示,2024年1月—11月,中国新能源乘用车累计零售959.4万辆,同比增长41.2%,市场渗透率连续五个月突破50%。按照乘联会的预测,2024年全国乘用车零售量将接近2300万辆,其中,新能源汽车零售销量将达1100万辆,相当于乘用车47.8%的份额,这一表现远超此前行业预期。

具体到不同技术路径,插电式混合动力车型功不可没。

图源:乘联会

乘联会统计数据显示,2024年前11月,在新能源车中,纯电车型累计零售555.2万辆,虽然占比最大,但增速却远低于大盘,同比增幅仅为22%;插电式混合动力和增程式车型则以超过76%和90%的增速,实现了299.6万辆和104.5万辆的零售成绩。

相较于插电式混合动力车型的稳定增长,增程式车型增速呈现出上半年快、下半年慢的特征。崔东树指出,这主要是因为目前市场上的主流增程式车型主要集中在B级车以上的细分市场,而受报废和以旧换新政策拉动的车型主要集中在A0和A级市场。这也是比亚迪连续两个月销量突破50万辆的重要原因。

不仅如此,11月,纯电动市场的A00级车型(微型车)和 A0级车型(小型车)也实现了环比回暖,其中,A00级车型批发销量17.5万辆,同比增长31%,环比增长9%,占纯电动21%的份额,较去年同期增长1个百分点;A0级和A级电动车(紧凑型车)批发销量占纯电动车市场份额则分别达到25%和19%。

至于在新能源车大幅上涨的背景下,为何部分车企却难掩颓势,甚至出现大批人员优化的现象,比如此前的高合汽车,以及如今站在风口浪尖的哪吒汽车。对此,崔东树认为,其主要原因还是行业竞争进一步加剧导致的,在淘汰赛中出现这样的现象很正常。

他认为,行业在高速增长的情况下,不一定每个企业都能实现同步增长,只有具备超强创新能力、拥有较强规模优势及智能化水平的企业才能实现增长。尤其在未来电动智能化竞争更加激烈的环境中,企业比拼的核心将是规模和品牌,换句话说,只有成为头部品牌,才有可能赢得这场淘汰赛。