文|《财经》特约撰稿人 陈亮 编辑|王静仪

国产汽车芯片在成本、可靠性上仍需不断提升

四年间,中国汽车芯片逐渐完成从0到1的突破。

2020年,一场芯片荒席卷全球汽车业,原本70多元的汽车芯片在当时涨价到2000多元,而且车企排长队也不一定买得到。奥迪、大众、福特、戴姆勒、丰田等汽车巨头纷纷因芯片短缺而减产、推迟汽车交付,部分工厂甚至停工。

这场芯片荒也暴露了中国智能汽车产业在芯片供应链上的薄弱点——汽车芯片高度依赖进口,越高端的芯片,越需要进口。德国英飞凌、荷兰恩智浦等公司产品几乎占据了中国汽车芯片市场的大半江山。

为了破解“卡脖子”的问题,2020年开始中国半导体产业加大了投入。这一年中国出台了《新能源汽车产业发展规划(2021—2035年)》,强调突破车规级芯片、汽车操作系统等关键技术和产品。同年,国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》,明确将着力推动突破车规级芯片等关键技术和产品。

国内企业奋发图强,在细分领域深耕。在智能汽车高频使用的MCU领域,杰华特、四维图新、国芯科技、兆易创新等纷纷加大投入,不断提升车规级MCU国产化率。在功率器件领域,比亚迪半导、斯达半导、时代电气等企业也在积极推动国产化进程。

车载芯片国产化率不断提高,工信部电子五所元器件与材料研究院高级副院长罗道军指出,2024年整体芯片自给率提升到10%,但还是存在结构性短缺问题。高端汽车芯片,尤其是7纳米及更高制程芯片的量产仍被外资企业把握。

一场关乎高算力智驾芯片的自研战,就此展开。

汽车芯片国产化率提高

芯片产业是一个长链路、高技术门槛的产业,要提升国产化率要从芯片设备、制造、设计、封装、测试各个环节做到提升。

随着智能汽车时代的到来,车载芯片的需求量快速提升。燃油车时代,单车芯片需求约为300-500颗,而当下的智能电动车单车芯片搭载量则超过了1000颗,未来L4级别车辆的单车芯片需求更将超过3000颗。

从整车角度,汽车芯片大致可分为十个类别,包括控制芯片、计算芯片、传感芯片、存储芯片、通信芯片、安全芯片、功率芯片、驱动芯片、电源芯片和模拟芯片等。

需求的增长导致产能一度出现短缺。2020年开始,通用汽车、福特汽车、丰田汽车,以及众多国内车企受到芯片荒影响,不得不减产。

尤其是芯片供给来自海外,在地缘政治下,中国车企面临供应链不稳定问题。

2024年12月2日,美国政府宣布了新一轮对华出口限制措施,将140余家中国企业加入贸易限制清单,涉及半导体制造设备、电子设计自动化工具等多个种类的半导体产品。次日,中国半导体行业协会、中国互联网协会、中国汽车工业协会、中国通信企业协会发声,呼吁谨慎采购美国芯片。

在美国公布大规模限制措施前,中国方面已开始加强自研能力建设。工业和信息化部2024年1月发布的《国家汽车芯片标准体系建设指南》(下称《指南》)提出,到2025年将制定30项以上汽车芯片重点标准;到2030年,制定70项以上汽车芯片相关标准,基本完成对汽车芯片典型应用场景及其试验方法的全覆盖。

《指南》中提出,将加快汽车芯片环境及可靠性、电动汽车芯片环境及可靠性、汽车芯片信息安全等关键标准的研制工作。此外,还将推动制定智能驾驶计算芯片、汽车ETC芯片、红外热成像芯片、蜂窝通信芯片、安全芯片、电动汽车用功率驱动芯片等一系列重要标准,以进一步细化并明确各类汽车芯片的技术要求和试验方法。

经过数年的投资,国内有众多芯片厂家投入自主芯片研发,如中芯国际、华虹集团、紫光展锐、华润微电子、长电科技、上海微电子等。这些企业在各自的领域都取得了显著的进展。

比如中芯国际在芯片制造方面技术先进,为全球电子设备制造商提供产品;华虹集团专攻特色工艺芯片制造,在功率半导体等领域表现出色。

紫光展锐专注于移动通信芯片和物联网芯片研发,产品覆盖多个领域;华润微电子拥有完整半导体产业链,在功率半导体等领域积累丰富经验;长电科技在芯片封装测试领域处于领先地位。

盖世汽车研究院分析数据显示,2024年功率半导体国产化率则提升到了15%-20%。比亚迪半导体已进入小鹏汽车、东风岚图、宇通汽车、小康汽车、长安汽车等车企的供应商体系。

东软睿驰副总裁刘威告诉《财经》,东软睿驰最新的产品中,只要算力要求不是特别高的应用,东软睿驰就选择了国产芯片。

智驾芯片成下一个攻克点

随着智驾需求的上升,尤其是端到端模型、世界模型等应用,整车企业对于高算力智驾芯片的需求不断提高。

为了改善以往被动局面,全球市场调研机构Omdia中国半导体产业研究总监何晖告诉《财经》,随着汽车智能化的推进,主机厂已经开始与核心半导体公司如英伟达、高通等,合作参与产品的早期定义阶段。

通过提前介入,主机厂能够更准确地传达未来三年到五年的技术需求,确保芯片设计更加贴近市场实际需求。

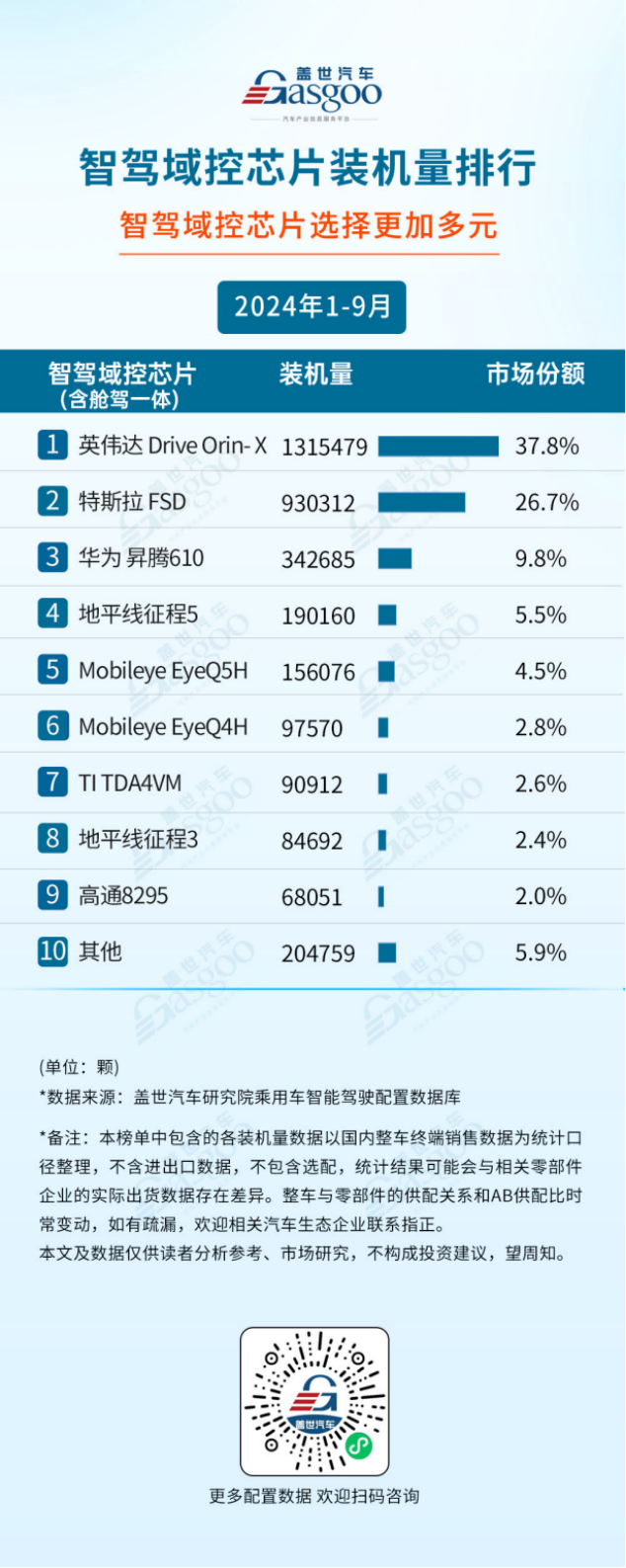

盖世汽车研究院数据显示,2024年1月-9月,英伟达和特斯拉智驾域控芯片在中国市场合计占有率超过60%,华为昇腾610市场占有率为9.8%,地平线征程5市场占有率为5.5%。在座舱域控芯片市场内,2024年1月-10月,高通一家市占率就超60%。

座舱域控芯片供应商装机量排行 来源:盖世汽车研究院

在和外资合作的同时,国内企业也认识到高端芯片国产化的重要性。蔚来创始人李斌告诉《财经》,蔚来一直在投资国产芯片和自研智驾芯片。今年7月蔚来智能驾驶芯片“神玑NX9031”成功流片。

小鹏汽车在8月底宣布智驾芯片图灵芯片流片,图灵芯片可以用于L4级自动驾驶,拥有40个核心CPU,两个NPU,以及两个独立图像ISP。同时还可支持300亿参数的大模型在端侧运行。

在整车上游领域,地平线、黑芝麻、华为等都推出了以智驾芯片为核心的计算方案。独立芯片厂新芯航途、辉羲、芯擎、后摩智能、爱芯元智等都在备战高算力智驾芯片,但目前没有形成规模化的出货。

尽管各家都在布局,但目前在国产芯片在产品的核心竞争力“价格、性能、可靠性”方面还有差距。

比如自动驾驶芯片方面,英伟达的OrinX芯片依旧广受国内汽车业界欢迎,其性能领先且在AI市场建立的,由英伟达主导,涵盖硬件、软件、工具和库的完整生态系统生态使得诸多自动驾驶训练模型都采用该芯片,自然地在汽车自动驾驶领域占据了重要地位。而中国的自动驾驶芯片在性能和生态建设方面仍需努力追赶。

智驾域控芯片供应商装机量排行 来源:盖世汽车研究院

对于国产厂商来说,要借助核心供应能力,以及对中国市场创新源头的快速响应,才能通过快速迭代,提升自身智驾芯片水平,完成从追赶到持平的过程。