作者 | 《财经》特约撰稿人 李莹 编辑 | 余乐

“自己养鸡”是柄双刃剑

2025年1月3日,快餐连锁企业老乡鸡向港交所递交上市申请,中金公司、海通国际为联席保荐人。

此前,老乡鸡曾于2022年5月和2023年2月两次向上交所递交A股上市申请,与另外两家连锁快餐企业老娘舅、乡村基展开对“中式快餐第一股”的争夺。

但是,老乡鸡于2023年8月自愿撤回其A股上市申请,直至2025年转战港股。另外两家也都还没有实现上市目标:老娘舅正在北交所推进上市辅导,乡村基则三次递表港股未果。

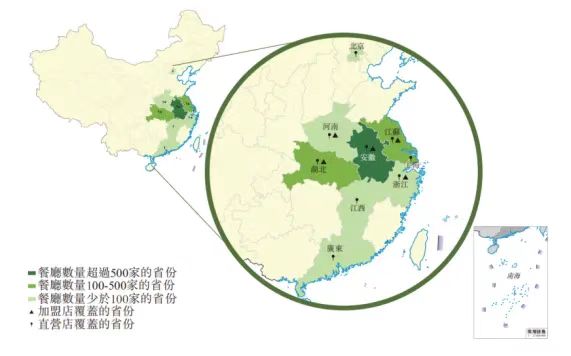

2003年,束从轩在安徽合肥开设“肥西老母鸡”快餐店,后随着门店网络的逐渐扩大,“肥西老母鸡”于2012年更名为“老乡鸡”,并在随后逐步拓展至安徽之外的更多市场。截至2024年9月30日,老乡鸡在中国53个城市拥有1404家门店,包括949家直营门店和455家加盟门店,覆盖九个省。

国内做到一定规模的中式快餐连锁企业不在少数,但老乡鸡却是其中热度最高的一个。近几年,老乡鸡屡屡凭借独特的营销活动得到关注,其创始人束从轩也成为网红企业家。

2020年2月8日,面对员工为了减轻公司负担而提出的自愿降薪请求,束从轩亲手撕毁联名信,并表示即使卖房卖车也要确保员工有饭吃、有班上;2020年3月,老乡鸡举办了一场“200元预算的土味战略发布会”,以村口的破屋断墙、铺着复古红布的桌子和二八自行车为背景,使得老乡鸡冲上热搜。品牌本身的官方账号也常常下场玩梗和蹭热点,品牌“咯咯哒”的口号深入人心。不过,招股书显示,束从轩已于2023年11月退任老乡鸡董事长,由其儿子束小龙接任。

餐宝典创始人、餐饮行业分析师汪洪栋告诉《财经》,与前两年申请A股上市时相比,老乡鸡自身的发展并未发生太大变化,不过资本市场的行情有所松动。前段时间,中式正餐品牌小菜园刚刚上市,茶饮企业古茗、蜜雪冰城也重新提交招股书,这都是比较积极的信号。“餐饮企业或许会在港股迎来一个窗口期。”

老乡鸡在招股书中表示,IPO募集所得资金净额将主要用于加强一体化供应链布局;扩大门店网络,以扩大地理覆盖范围并加深市场渗透;提升信息技术能力并升级智能设备和数字化系统;加强品牌推广和营销活动;以及用作营运资金和一般公司用途。

盈利能力偏低

老乡鸡主做中式快餐,以鸡汤和鸡类菜品为核心,每家门店在同一时段提供20至30种菜品。大众点评显示,其门店的客单价在30元左右。

老乡鸡采取“直营+加盟”的模式,收入主要来自直营店运营、销售货品和加盟管理服务。从招股书来看,老乡鸡的业绩在近几年稳步增长。2022年和2023年,老乡鸡的营收分别为45.28亿元和56.51亿元,同比增长24.80%。2024年前三季度,老乡鸡的营收为46.78亿元,同比增加11.86%。

招股书显示,根据灼识咨询的资料,按照2023年交易总额,老乡鸡位列中式快餐行业第一。

2022年和2023年,老乡鸡归属于母公司拥有人的利润分别为2.52亿元和3.75亿元,同比增长48.8%。2024年前三季度,老乡鸡归属于母公司拥有人的利润为3.67亿元,同比增加3.4%。

虽然整体处于盈利状态,但老乡鸡的盈利能力却并不强,其2022年、2023年和2024年前三季度的毛利率分别为20.30%、23.30%和23.50%。这样的毛利率对于餐饮企业来说是偏低的。

2019年到2023年,海底捞的毛利率保持在56%-59%之间,刚刚上市的小菜园,报告期内其毛利率也稳定在65%以上。不过,同处中式快餐赛道的老娘舅毛利率也不乐观,2021年至2023年上半年,其毛利率分别为16.40%、15.02%和18.94%。乡村基的毛利率要高一些,根据此前披露过的招股书,乡村基的毛利率在2019年至2021年前三季度分别为57.0%、56.7%、57.6%。

“餐饮行业的毛利率至少要在50%以上。”汪洪栋表示。他进一步分析称,除了统计口径上的差异,老乡鸡的毛利率过低很可能是其上游成本过高。老乡鸡的供应链建设是从养鸡开始的,而养殖环节的不可控因素较多,会影响整体成本的把控。

2019年到2022年上半年,老乡鸡的销售毛利率更低,甚至不足20%。向上交所递交的招股书中,老乡鸡曾说明过当时销售毛利率下滑的问题,称主要原因系公司主要原材料成本上升、人工成本上升和疫情影响所致。

成本难以得到有效控制,老乡鸡在价格设定上也很难再去争取更多的利润空间。作为中式快餐,老乡鸡30元左右的定价算不上便宜。窄门餐眼数据显示,近几年快速崛起的山东快餐品牌“超意兴”,客单价仅为15.37元。社交平台上, “老乡吃不起老乡鸡”的说法也广为流传。

不过,虽然老乡鸡毛利率水平不高,但仍然保持了整体的盈利。束从轩曾表示,快餐行业薄利多销,只要好好干不会大起大落,稳步增长就好。

二十年了,主阵地仍在华东

从门店网络来看,老乡鸡正在逐步扩大自己的影响力。

2020年,老乡鸡开放加盟,目前以“直营+加盟”的模式持续扩张。

根据窄门餐眼的数据,快餐类目下,以门店数量计算,老乡鸡位列第四,前三位分别为“杨铭宇黄焖鸡米饭” “鱼你在一起”和“米村拌饭”。但就现炒的中式快餐赛道而言,老乡鸡的门店数量是最多的,超过乡村基旗下的“大米先生”和极致性价比快餐“超意兴”。

“老乡鸡发展到现在的规模已经很不错了。”汪洪栋说。中式快餐品类不比其他,各地市场差异较大,南北方口味不同,同时各地几乎都有自己的本地快餐品牌,这对老乡鸡的全国性扩张会产生较大的制约。

目前,老乡鸡的主要阵地还是集中在华东地区。老乡鸡诞生于安徽,作为大本营,安徽集中了超过500家老乡鸡门店。招股书提到,截至2024年9月30日,位于安徽的直营门店占餐厅总数的37.2%,而在2022年底,这一数据为53.9%。

发展加盟体系是老乡鸡向外扩张的重要举措。据招股书介绍,老乡鸡开店的逻辑是,进入新省份时,优先考虑设立直营店,首先专注于一线城市及新一线城市,随着在某个省份的渗透率不断加深,消费者对品牌的认知度不断提高,再考虑于该地区引入加盟店以加速扩张。同时采取转加盟的策略,将位于非一线和新一线城市的成熟直营门店转为加盟店。

但根据目前招股书披露的门店营收情况,加盟店整体店效不及直营店。直营店单店日均销售额为1.6万元左右,加盟店仅为1.2万元,直营门店的业绩高出加盟门店20%左右。直营店的翻座率和单位面积日销售额也均高于加盟门店。

目前,老乡鸡已经有339个加盟商,公司向加盟商收取加盟费及特许权使用费。特许权使用费指根据预先确定的百分比,按月或半月收取来自加盟店的销售收入,涵盖品牌名称和商标使用、餐厅运营、市场营销和促销。

从养鸡做起,老乡鸡的供应链还有多大可能?

2024年最后一天的午餐时段,位于上海杨浦区尚浦中心的老乡鸡门店内又排起长队,店员耐心地向前来用餐的顾客推销着老乡鸡的活动——充值200元,可以送40元券包或者送3张免费鸡汤券。多位顾客都言明自己已经充值过了。有位男士询问:“我可以再充一次吗?”店员回应可以,随即热情地教他如何操作。

来店里就餐的几乎都是在附近办公楼上班的白领群体。一位用餐的顾客告诉《财经》,她是这里的常客,公司很多同事都来这里吃饭,每到饭点店里都会排队。过去数年,一度被认为是北上广白领追捧的工作餐。

汪洪栋认为,老乡鸡发展到今天,不管是从规模和品牌方面来看,都有较强的竞争力。同时其所处的中式快餐赛道市场稳定,且空间较大。“白领中午总是要吃饭的吧。”

并且,中式快餐市场相对分散。根据灼识咨询的统计,按交易总额计,前五大市场参与者仅占整体市场规模的3%。这对中式快餐连锁企业来说是机会,亦是挑战。中式快餐连锁企业的天花板要低于西式快餐。受制于中餐的烹饪方式,以及消费者对菜品的要求,中餐很难达到西式快餐那种连锁化水平。

现阶段老乡鸡已经开设了1400余家门店,说明其在供应链上有一定的优势。根据灼识咨询的资料,老乡鸡是国内唯一一家全产业链布局(涵盖养鸡、中央厨房和餐饮服务)的主要中式快餐公司。

截至2024年9月30日,老乡鸡在安徽拥有三个养鸡场,有配备自动化生产线的两个中央厨房,在全国布局了八个配送中心。通常情况下,食材从中央厨房至安徽省内及上海门店当天即可送达,运送到其他区域的门店一般不超过两天。

因为主打鸡汤和鸡类菜品,老乡鸡一直致力于宣传自养鸡的特色。早期,老乡鸡宣传其使用的鸡肉为“自然生长180天以上的优质散养鸡”,品牌强调“散养”概念以塑造高品质、原生态的形象。

2024年8月1日,职业打假人王海发布视频,指出老乡鸡以“散养”为噱头欺骗消费者。老乡鸡随后回应称,目前熬鸡汤所用的鸡采取的是自创的二段式养殖方法,即前100天为与本地农户合作进行棚养,后180天为自有养殖基地的全封闭笼养。此外,除肥西老母鸡汤外,老乡鸡的其他部分鸡肉食材为外采,并非全部由公司自有养殖基地提供。

随着老乡鸡门店网络的不断扩大,其鸡肉需求量也会增加,其自有养殖场能多大程度上供给门店,在经历打假事件后,值得被更多关注和思考。

汪洪栋认为,在当下的港股环境下,老乡鸡上市有较大可能性。但同时,老乡鸡也面临着一些挑战。

首先是食品安全。食品安全是所有餐饮企业上市都会面临的问题,老乡鸡在过去数年因食品安全问题被索赔和处罚过多次。其次是品牌口碑,2024年老乡鸡发生了“散养鸡”被打假的事件,口碑不免会受到影响。

三是来自行业的竞争。除了老乡鸡的老对手“乡村基”“大米先生”等传统中式快餐,近两年老乡鸡还面临着来自米村拌饭等新玩家的冲击,尽管不在一个细分赛道,但这些竞争对手的发展态势值得关注。

最后是老乡鸡的价格问题。当老乡鸡和其他价格更低的快餐在同一就餐场景下狭路相逢,老乡鸡就未必是消费者的更优选了。